Инвестиционное страхование жизни на Кипре

April 17, 2019

Andrey Ivanov

April 17, 2019

Andrey Ivanov

Инвестиционные программы, предлагаемые страховыми компаниями на Кипре, существенно отличаются от соответствующих страховых продуктов российских компаний. В результате, россияне, которые постоянно проживают и работают на Кипре, часто покупают страховые планы, которые не соответствуют их реальным потребностям, и характеристики которых им не понятны.

С 2014 года Pitsas Insurance, как одно из крупнейших страховых агентств на Кипре, совместно с ведущими консалтинговыми и финансовыми учреждениями, занимается подготовкой аналитических обзоров, в которых представляются основные продукты страхования жизни на Кипре в сравнении с соответствующими программами, имеющими место в зарубежных странах (в том числе – в России).

Ниже нами приведены результаты сравнительного исследования существующих программ инвестиционного страхования жизни на рынке страхования Кипра за 2018 год.

Введение

В России предлагаются два варианта инвестиционного страхования жизни:

(1) полное (накопительное) страхование жизни и

(2) унифицированное инвестиционное страхование жизни (включающее и страховку, и инвестиции).

С технической точки зрения унифицированное инвестиционное страхование является подвидом полного страхования жизни. В любом случае, и философия, и структура этих двух страховых программ схожи, и мы можем отнести их к более широкой категории программ – страхованию инвестиций.

Так, оба продукта предназначены для предоставления застрахованному лицу определенной суммы (застрахованного капитала) по истечении определенного периода времени (срока действия договора).

В первую очередь они используются своими владельцами при выходе на пенсию либо для нужд образования своих детей. Важно отметить, что основное отличие этой группы страховых продуктов от чистых сберегательных и инвестиционных продуктов, предлагаемых банками и инвестиционными компаниями соответственно (например, векселей банков, облигаций и паевых фондов), заключается в том, что страховой капитал, который хочет получить застрахованное лицо, предоставляется его наследникам в любой момент до истечения срока действия договора страхования в случае смерти застрахованного по любой причине. Проще говоря, инвестиционные программы страхования гарантируют страхователю, что при любом сценарии он или его близкие получат сумму, которую он планирует, не опасаясь, что неприятный сюрприз подорвет благосостояние его семьи.

На Кипре предлагаются исключительно унифицированные страховые программы, поэтому наш анализ будет сосредоточен именно на них.

Что же такое унифицированные инвестиционные страховые программы, и как они работают?

Унифицированный страховой план – это продукт, предлагаемый страховыми компаниями, который, в отличие от чистого страхового полиса, дает своему владельцу как страхование, так и инвестиции в рамках единого интегрированного плана. Связанными единицами (unit linked) являются инвестиционные фонды, где деньги застрахованы и с помощью профессиональных управляющих фондами вкладываются или инвестируются в различные банковские продукты и финансовые инструменты. Застрахованные покупают только акции этих инвестиционных фондов, которые называются инвестиционными паями. Цены на инвестиционные паи колеблются в зависимости от стоимости банковских и финансовых продуктов, в которые инвестируют инвестиционные фонды. Страховые компании обязаны регулярно информировать своих клиентов как о стоимости инвестиционных паев, так и об инвестиционной политике фондов, результаты их деятельности (доходность) также должны публиковаться в частных газетах на Кипре.

То, в какие финансовые продукты будут вложены деньги застрахованных инвесторов, зависит от финансовой политики каждого фонда. Каждый страхователь имеет возможность выбрать индивидуальный набор инвестиций на основе своих инвестиционных потребностей и склонности к риску. Обычно финансовые политики, которых придерживаются фонды кипрских страховых компаний при вложении денежных средств, можно разделить на три категории: с низким, средним и высоким уровнем риска. На этом этапе следует отметить, что выбор фонда не означает, что деньги инвестора должны оставаться в одном определенном фонде до истечения срока действия договора. Страховые компании отличаются гибкостью и позволяют держателям полисов через регулярные промежутки времени (обычно четыре раза в год) пересматривать свою инвестиционную политику и решать, в какие фонды они будут размещать свои деньги. Страхователям также предоставляется возможность перераспределять денежные средства (изменять доли вложений) между различными фондами страховой компании.

На Кипре наиболее популярным вариантом являются фонды с низким уровнем риска, которые в основном вкладывают денежные средства в инвестиционные продукты с несущественным или отдаленным риском банкротства либо вероятностью «стрижки», – такие, как: денежные средства на счетах, банковские векселя, государственные облигации западных стран и облигации крупных компаний («голубые фишки»). Компания Pitsas Insurance в качестве страховых фондов с низким уровнем финансовых рисков для размещения банковских депозитов выбирает исключительно западноевропейские и американскии банковские учреждения. Стоимость инвестиционных паев этих фондов стабильна и колеблется в диапазоне до 5% (+/-) в год. Эти фонды выбирают инвесторов, которые избегают риска и не заинтересованы в высокой доходности. Фонды с низкой степенью финансового риска в части финансовой политики весьма близки к обычному накопительному страхованию, поскольку они избегают риска и стремятся гарантировать клиенту получение тех денег, которые он планировал получить по истечении срока действия контракта. Большая разница, однако, между унифицированным и полным страхованием жизни заключается в том, что второе «гарантирует» получение застрахованным или его выгодоприобретателями суммы, подлежащей выплате, при наступлении срока платежа, в то время как унифицированное инвестиционное страхование не дает гарантии относительно того, какая сумма будет выплачена клиенту (его выгодоприобретателю) по окончании срока договора. Данный факт не должен пугать инвесторов по той простой причине, что в настоящее время общеизвестно, что никакие инвестиции (даже те, которые называются безрисковыми) не могут безопасно гарантировать инвестору выплату точной согласованной суммы. Наконец, очевидно, что в случае полного накопительного страхования жизни у страхователя нет выбора между различными фондами, поскольку выбор фондов, куда будут вкладываться его деньги, будет осуществляться на усмотрение страховой компании, чтобы она имела возможность «заработать» гарантированный капитал.

Среднерисковые инвестиционные фонды в меньшей степени инвестируют в государственные облигации, в основном предпочитая корпоративные облигации, инвестиции в недвижимость и крупные международные компании, акции которых исторически имеют низкий уровень колебаний. Средний уровень доходности / убыточности таких инвестиций обычно не превышает 10% (+/-) в год. Эти средства предназначены для инвесторов, которые в контексте своей общей инвестиционной политики хотят пойти на несколько более высокий риск для получения более высокой доходности. Приобретение инвестиционных фондов со средним уровнем риска рекомендуют управляющие крупными фондами (в том числе – Уоррен Баффет), поскольку оно основано на том факте, что в долгосрочной перспективе все финансовые рынки находятся на подъеме из-за общей тенденции совершенствования технологий и методов производства, а потому нет необходимости размещать деньги в банковские векселя или на банковских счетах. Инвестиций такого рода следует избегать лишь в случаях, когда ожидается финансовый спад в экономике.

Наконец, согласно статистике, фонды с высоким уровнем риска, иначе называемые динамическими или агрессивными фондами показывают, что их доходность не колеблется в экстремальных случаях выше 15% (+/-) в год в зависимости от классов инвестиционных продуктов, в которые они инвестируют, а также от финансовых рынков (страны и отрасли). Указанные фонды в основном инвестируют в акции, корпоративные облигации или государственные облигации развивающихся стран. Быстрорастущие компании с высокой прибыльностью и высокими перспективами роста выбираются для обеспечения высокой доходности. Такие варианты вложений предлагаются молодым людям, имеющим долгосрочные страховые контракты, так как ожидается, что во период действия контракта финансовый цикл будет скорректирован, даже если начинается он с низкого уровня доходности. Регулирующие органы на Кипре не позволяют агрессивным фондам страховщиков инвестировать в альтернативные финансовые продукты, такие как: опционы, фьючерсы, форварды и торговлю на рынке Форекс, – которые относятся к высокорисковым. В этой связи стоит упомянуть, что фонды международных страховых компаний, работающих на Кипре, исторически достигают более высокой доходности благодаря их доступу к современным методам финансового анализа и использованию наиболее развитых программных систем.

Государственная Служба контроля за деятельностью страховых компаний Кипра устанавливает специальные стандарты для страховых компаний, в части прогнозируемой доходности и выкупной стоимости унифицированного инвестиционного страхового фонда. В частности, в презентационных таблицах указаны доходности 1%, 3.75% и 6.5% для фондов с низким, средним и высоким уровнями риска соответственно. Эти уровни доходности являются ориентировочными, и их ни в коем случае не следует путать с гарантированным доходом.

Чтобы сделать более конструктивный анализ инвестиционных фондов, соответствующих унифицированному инвестиционному страхованию далее по тексту мы представляем четыре основные инвестиционные программы, которые Pitsas Insurance предлагает через крупные управляющие инвестиционные фонды в Соединенных Штатах Америки.

Важно отметить, что Служба контроля за деятельностью страховых компаний Кипра допускает возможность незначительных отклонений фактической инвестиционной политики Управляющих фондов от первоначально запланированной.

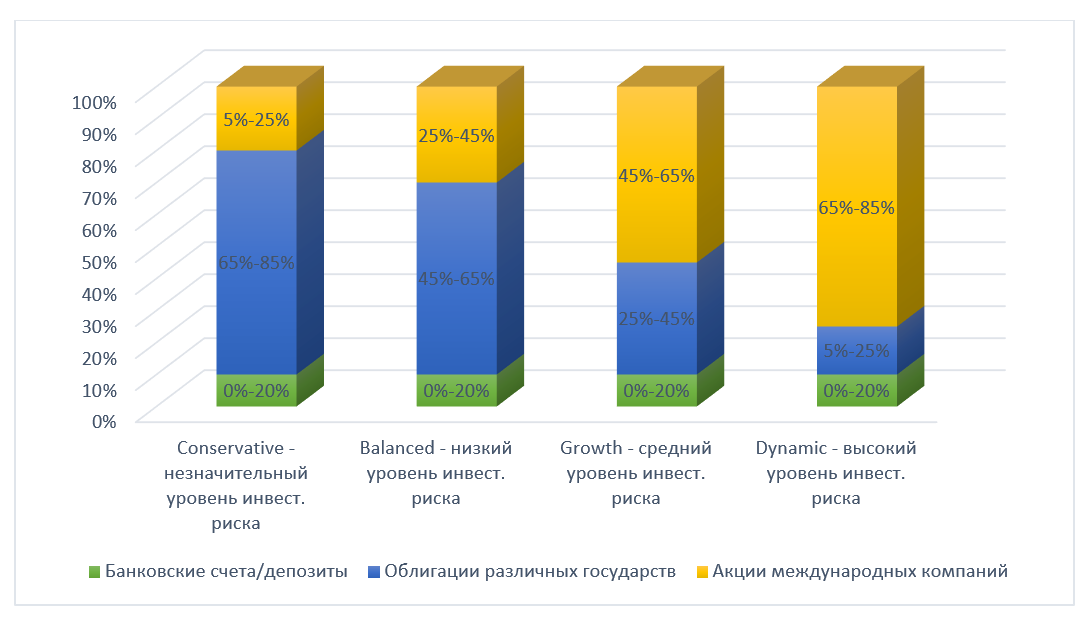

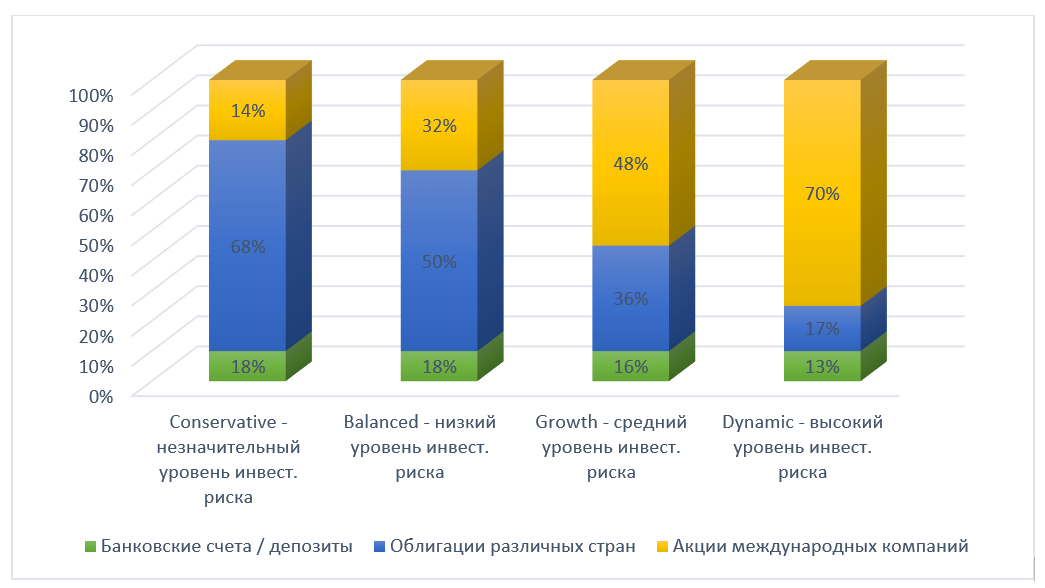

На приведенных ниже графиках наглядно показаны предполагаемая и фактическая структуры распределения активов по инвестиционным фондам за 2018 год Молтиглобал .

График 1. Прогнозируемое распределение активов по инвестиционным фондам Мультиглобал

График 2. Фактическое распределение активов по инвестиционным фондам Мультиглобал (по состоянию на 31/12/2018)

Потенциальный инвестор кроме структуры инвестиций должен обратить внимание на то, кто будет управлять его инвестициями. Размер фонда (т. е. стоимость активов, находящихся под управлением), страна, в которой находится фонд, регулирующий орган, контролирующий деятельность фонда, опыт управленческого персонала и профессиональных менеджеров, результаты деятельности прошлых лет, кредитоспособность, количество институциональных инвесторов, которые доверяют фонду управление своими деньгами, – являются ключевыми факторами, которые будут влиять на будущие доходы.

В случае наших четырех основных инвестиционных программ, управление инвестиционным капиталом осуществляют крупнейшие корпорации мира :

(a) PIMCO- крупнейшая в мире корпорация по управлению государственными и корпоративными облигациями, под управлением которой находятся активы общей стоимостью свыше 1,7 трлн. долларов США (данные по состянию на декабрь 2018 года).

(b) Vanguard Group – крупнейший в мире управляющий смешанными фондами, с управляемыми активами в размере 5,3 трлн. долларов США (по данным на сентябрь 2018 года).

В таблице ниже представлены данные о доходности инвестируемого капитала в зависимости от выбора одной из четырех предлагаемых нами программ инвестиционного страхования жизни за период с 2014 по март 2019 года включительно.

Таблица 1. Статистика доходности инвестиционных фондов страхования Мультиглобал с 2014 года по март 2019 года

Для получения бесплатной консультации и информации о факторах, которые влияют на доходность и стоимость финансовых продуктов, свяжитесь с одним из наших финансовых консультантов по эл. почте: [email protected]

В приведенной ниже Таблице 2. показаны ориентировочные доходы от инвестиционного страхования для застрахованного лица возрастом 37 лет, желающего инвестировать 5000 евро в год в течение 40 лет (стоимость обслуживания договора страхования составляет 60 евро в год), при одновременном страховом покрытии на случай смерти в сумме 150,000 евро:

Таблица 2. Доходность инвестиционного страхования в разрезе фондов инвестирования с различными уровнями риска (пример):

Внимание! Инвестируемые суммы не равны суммарным страховым премиям, уплаченным страхователем. Это преимущественно связано с направлением части премии на формирование фонда страхового покрытия в случае смерти (150,000 евро), отчислениями в доходы страховой компании, а также уровнем доходности выбранного страхователем фонда инвестирования.

Преимущества инвестиционных планов страхования

Дисциплина сбережения. Страховые программы унифицированного инвестиционного страхования структурированы таким образом, чтобы сформировать долгосрочные обязательства по откладыванию денежных средств. В частности, в течение первых лет контракта, то есть в течение периода продолжительностью до семи лет, страхователь не имеет реального доступа к законсервированной секции капитала и должен заплатить штраф за досрочное погашение паев. Таким образом устраняется соблазн тратить капитал, предназначенный для достижения долгосрочных целей и обеспечивается экономическая дисциплина. В случае полного страхования жизни страхователь не имеет права выкупить договор до момента истечения его срока действия, но ему предоставляется возможность заимствовать часть накопленного капитала из стоимости этого договора.

Разумное управление инвестициями. Осуществлять инвестиции в рамках таких страховых планов гораздо надежнее, чем если бы застрахованное лицо инвестировало самостоятельно, потому что страховые фонды инвестируют параллельно в разные страны и отрасли, поэтому, если страна сталкивается с проблемами, это повлияет только на небольшую часть инвестиций. Независимый инвестор должен иметь очень высокий капитал, чтобы можно было удовлетворительно распределить риски, поскольку большинство инвестиций за рубежом требуют минимального объема инвестиций. Кроме того, для открытия счетов на различных инвестиционных платформах потребуется значительное время. Кроме того, управление инвестиционными фондами осуществляется профессиональными управляющими, которые используют самые современные методы инвестирования и с помощью высокотехнологичных инструментов могут постоянно изучать рынки, чтобы гарантировать, что средства инвесторов достигнут ожидаемой доходности.

Гибкость. Заключение договора унифицированного инвестиционного страхования обязательно направлено на удовлетворение долгосрочных потребностей. Однако жизнь непредсказуема, и в какой-то момент вам могут немедленно потребоваться денежные средства. Страховые продукты унифицированного инвестиционного страхования предлагают возможность погашать значительную часть ваших накопленных средств на регулярной основе. Как указано выше, в случае страхования жизни в целом, застрахованное лицо не имеет доступа к своему капиталу, кроме как посредством заимствования.

Налоговые льготы. Вначале мы должны упомянуть, что, в отличие от процентных доходов по банковским счетам и векселям, доходы от инвестиционной деятельности страховых компаний и, следовательно, доходы, получаемые от инвестиционных паев, освобождаются от налога. Учитывая тот факт, что ставка налога на процентный доход, полученный по банковским вкладам, составляет 30% (так называемый налог на оборону от которого освобождаются лица, постоянно проживающие за пределами Кипра, а также лица со статусом non-domicile), а средний уровень доходности банковских вкладов на Кипре после 2014 года колеблется на уровне от 0,5% до 1,5% годовых, заключение договора унифицированного инвестиционного страхования выгодно для вас и с точки зрения налогообложения.

В расположенной ниже Таблице 3. указаны применяемые на Кипре ставки налога на доходы физических лиц, которые ранжируются в зависимости от уровня доходов.

Таблица 3. Налоговые ставки, применяемые на Кипре при расчете налога на доходы физических лиц.

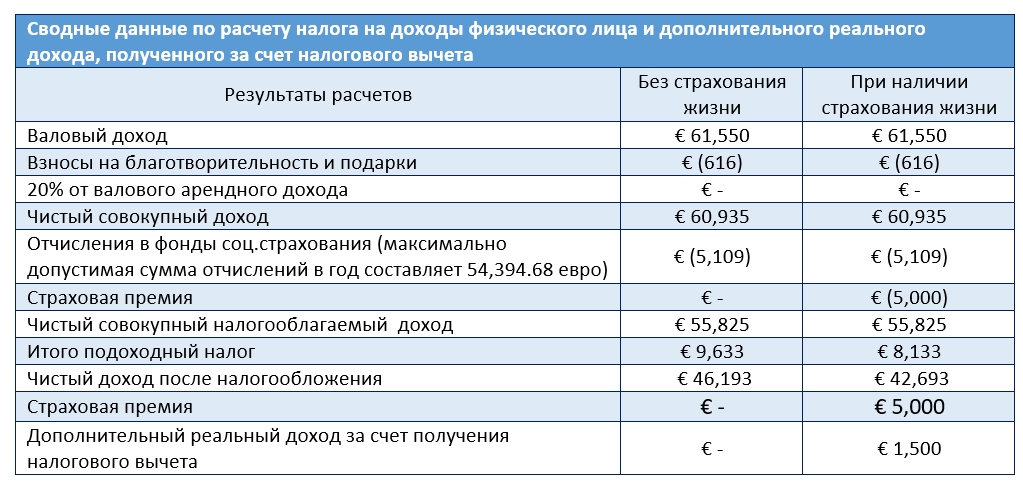

Страховые продукты предлагают максимальное освобождение от налогов,при условии, что сумма отчислений в фонд социального обеспечения, в Фонд единства (для тех, кто платит), и общая сумма страховых взносов на страхование жизни не превышают 1⁄6 дохода, а также при условии, что страховой капитал не менее чем в 13 раз превышает страховую премию. Опираясь на эти данные, мы рассчитали максимальную сумму налоговых выплат физического лица, совокупный доход которого составляет 51.550 евро, в отсутствие и при наличии полиса страхования жизни.

Страховые продукты предлагают максимальное освобождение от налогов,при условии, что сумма отчислений в фонд социального обеспечения, в Фонд единства (для тех, кто платит), и общая сумма страховых взносов на страхование жизни не превышают 1⁄6 дохода, а также при условии, что страховой капитал не менее чем в 13 раз превышает страховую премию. Опираясь на эти данные, мы рассчитали максимальную сумму налоговых выплат физического лица, совокупный доход которого составляет 51.550 евро, в отсутствие и при наличии полиса страхования жизни.

Таблица 4. Пример расчета НДФЛ и реального дополнительного дохода, полученного за счет налогового вычета, применяемого при наличии у налогоплательщика – физического лица действующего договора страхования жизни

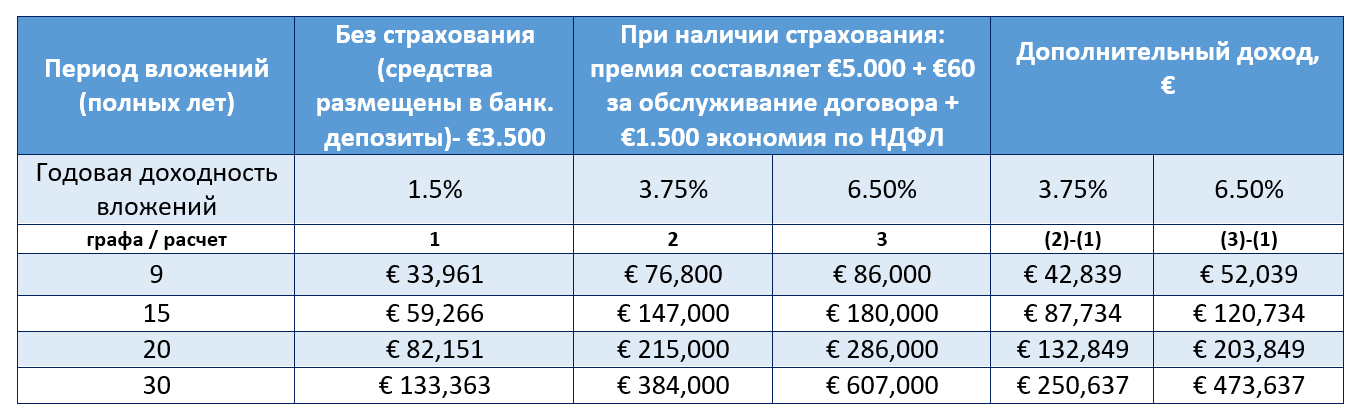

В Таблице 5. мы также представили преимущества инвестиционного страхования в сравнении с банковскими депозитами, учитывая тот факт,что процентная ставка по вкладам составляет не более 1,5%.

Таблица 5. Сравнительная доходность вложений в случае размещения денежных средств в банке и заключения договора инвестиционного страхования жизни (пример)

Правила, условия и основные характеристики унифицированных инвестиционных планов страхования жизни, предлагаемых компанией Pitsas Insurance:

• Пожизненный срок действия страхового договора. В случае смерти выплачивается наибольшая из сумм между суммой застрахованного капитала и выкупной стоимостью.

• Страховой договор может быть заключен для лиц в возрасте от 6 месяцев до 70 лет.

• Минимальная страховая премия составляет 35 евро в месяц, а минимальный страховой капитал – 1000 евро. Предосмотрена возможность изменения фонда страхования жизни путем изменения страховой премии.

• Сумма премий, которые вы инвестируете: в первый год вы инвестируете 10% от вашей страховой премии. Во второй и последующий годы вы инвестируете 100% ваших премий.

• Частичная или полная досрочная выплата страховой суммы может иметь место по прошествии двух полных лет с момента заключения договора, при условии полной уплаты страховых премий за эти два года.

• Максимальная сумма частичной досрочной выплаты составляет 50% от общей суммы страхового покрытия. После каждой частичной выплаты страховых накоплений на счете застрахованного должно оставаться не менее 1200 евро.

• Увеличение премии: Ежемесячная страховая премия (ежемесячный инвестированный капитал) может увеличиваться каждый год. При этом по окончании 12 месяцев с даты заключения договора страхования застрахованному лицу предоставляется возможность вносить экстра страховые премии, при условии, что эти суммы будут составлять от €1.000. Экстра премии могут быть внесены в наличной и безналичной форме.

• Возможность уменьшения страховой премии до 50% от первоначальной суммы с 13-го по 24-й месяц и до уровня минимальной страховой премии по истечении 25 месяцев с момента заключения договора страхования.

• Изменение инвестиционной политики до 4 раз в год (1-й раз бесплатно, а в дальнейшем с уплатой сбора в сумме €17 за каждое изменение).

• Сборы: за обслуживание каждого договора страхования взимается плата в размере €60 в год. Одновременно, со стоимости инвестиционных паев ежегодно снимаются 0,8% до 1,5% годовых в оплату расходов, связанных с управлением инвестиционными фондами (процент отчислений увеличивается в зависимости от уровня риска инвестиционного фонда). Также с суммы страховых накоплений, находящихся на счете застрахованного лица, взимается дополнительный сбор, который в течение первых 5 лет с даты заключения договора составляет 0,5%, а затем, вплоть до даты прекращения действия договора, – 0,1%. И, наконец, реализационные (ликвидационные) расходы, составляющие 5% стоимости реализуемых инвестиционных паев в случае их ликвидации.

• Оплата страховых премий осуществляется путем автоматического списания денежных средств с банковской карты страхователя.

• Если вы хотите погасить страховой контракт (получить страховые накопления) немедленно, то общая суммы страховых накоплений к выплате в зависимости от продолжительности фактического срока действия страхового контракта будет уменьшена на определенный процент (см. Таблицу 6.).

Таблица 6. Дисконтирование страховых накоплений в случае досрочного расторжения договора и / или желании изъять часть накопленной суммы

Дополнительные преимущества инвестиционного страхования жизни

Как упоминалось в начале нашей статьи, отличие инвестиционных страховых продуктов от чистых инвестиций, заключается в том, что они обеспечивают необходимые средства даже после смерти подрядчика. Смерть, однако, не единственное, что может поставить под угрозу благополучие семьи партнера. Постоянная или частичная полная неспособность не позволяет страхователю получать доход, необходимый его семье, и деньги, необходимые для выплаты страховых взносов. Страховые компании предлагают дополнительные покрытия (опции), обеспечивающие удовлетворение этих потребностей. В Pitsas Insurances мы предлагаем следующие виды дополнительного покрытия:

Освобождение от уплаты страховой премии (при определенных условиях премия уплачивается страховой компанией).

Страховое покрытие смерти в результате несчастного случая.

Страхование на случай постоянной полной потери трудоспособности.

Оптимальная страховая защита в случае серьезных заболеваний

Ежемесячная компенсация из-за постоянной и полной нетрудоспособности

Как правильно выбрать инвестиционный страховой план?

Выбор инвестиционного страхового плана мы рекомендуем проводить под руководством уполномоченного специалиста по страхованию. На Кипре специалисты по страхованию, имеющие право продавать инвестиционные продукты и страхование жизни, подразделяются на две основные категории, – страховых консультантов и страховых брокеров, – причем к первой категории относится подавляющее большинство. Основное различие между этими двумя категориями заключается в том, что страховые консультанты представляют только одну страховую компанию, а страховые брокеры – более одной. Кроме того, инвесторы должны иметь общее представление о том, какие страховые компании предлагают страховые продукты, связанные с единицами. На Кипре страховые компании, имеющие лицензию на предложение инвестиционных продуктов, делятся на две группы: кипрские и международные страховые компании. Основное различие между этими двумя группами заключается в том, что кипрские страховые компании обычно поручают управление своими средствами коммерческим банкам на Кипре (которые благодаря гибкой системе правового регулирования могут предложить инвестиционные услуги), тогда как международные страховые компании из-за их большого размера самостоятельно управляют фондами своих клиентов через свои материнские компании за рубежом. В любом случае деньги инвесторов находятся в руках крупных инвестиционных и финансовых учреждений (Vanguard, Pimco и т. д.), и на них не влияет финансовое положение какой-либо страховой компании. Даже если страховая компания на Кипре обанкротилась, деньги инвесторов застрахованы, потому что инвестиционные фонды находятся в руках этих крупных финансовых институтов. Однако инвестору следует помнить о том, что де-факто кипрские страховые компании взимают более высокие проценты за управление инвестиционным капиталом, поскольку они по сути являются связующим звеном между страхователем и управляющим фондом.

После того как клиент выбирает страховую компанию и страхового агента, который будет обслуживать его, ему следует оценить свои потребности и выбрать правильный инвестиционный план. Прежде чем сделать это, клиент должен понимать, что страховые программы, предусматривающие инвестиции с низким уровнем риска имеют более низкие затраты на управление по сравнению с программами, предусматривающими инвестиции в финансовые инструменты со средним и высоким уровнями риска. Это происходит потому, что вложения в финансовые инструменты с низким уровнем риска не требуют частого осуществления и оценки операций и сделок, в то время как инвестиции в фонды с высоким уровнем риска предполагают постоянный анализ рынка и участие в торгах с тем, чтобы выбрать более эффективные финансовые продукты, приносящие более высокие доходы в условиях постоянно изменяющейся политической и экономической среды. К финансовым инвестиционным продуктам с низким уровнем риска в основном относятся банковские векселя и облигации, доходность которых предопределена.

Но ключевым моментом является тот факт, что инвестор сам с помощью консультанта определяет свои личные цели и финансовые ограничения. К типичным целям, как правило, относится:

1)накопление капитала к выходу на пенсию;

2) накопление капитала на обучение детей;

3) накопление на покупку недвижимости;

4) получение налоговых льгот.

В отношении первых трех причин понятно, что страхователь должен определить конкретную сумму, которую он хочет получить, а также время, по истечении которого сумма должна быть получена. Как уже упоминалось выше, для того, чтобы точно определить страховые потребности потенциального инвестора, эксперты- консультанты компании Pitsas Insurances должны провести его финансовый и налоговый анализ, в результате которого будет определен оптимальный уровень страхового покрытия и страховой премии клиента.

Pitsas Insurances,

Лимасол, 17 апреля 2019 года