Сберегательные фонды на Кипре

1. Категории средств

Сберегательные фонды на Кипре можно разделить на следующие категории в зависимости от уровня риска, которому они подвергаются:

- Консервативные фонды – фонды с низким уровнем риска

- Фонды со средним уровнем риска

- Агрессивные фонды — фонды с высоким уровнем риска

1.1. Фонды с низким уровнем риска

На Кипре наиболее популярны фонды с низким уровнем риска, в основном инвестирующие в сберегательные или инвестиционные продукты с минимальным риском обесценения, как: наличные средства, банкноты, государственные облигации западной экономики (класса выше AA+) и корпоративные облигации крупных компаний («голубые фишки»).

Такие фонды имеют заранее установленный уровень доходности (проценты или купоны).

Как показывает практика, цены инвестиционных паев этих фондов колеблются в пределах +/- 5% в год.

Фонды с низким уровнем риска выбирают инвесторы, не склонные к риску, которые не заинтересованы в высокой прибыли.

Эти фонды своей консервативной политикой гарантируют, что инвестор получит запланированные им деньги в конце контракта.

Уровень риска таких фондов ниже, чем риски размещения средств в депозиты банков с кредитным рейтингом ниже A по шкале Standards and Poor’s.

Стрижка депозитов на сумму свыше 100,000 евро на Кипре в 2013 году впервые ознакомила вкладчиков с ситуацией, когда в результате банковского кризиса в целях спасения государства от дефолта правительство Кипра экспроприировало часть средств вкладчиков и за их счет списало часть долгов банков.

Фонды с низким уровнем риска, в отличие от банковских вкладов, имеют высокий уровень дифференциации, так как делят деньги вкладчиков на сберегательные продукты различных развитых стран. В результате инвестор не подвергается риску банкротства отдельной банковской организации или страны.

1.2. Инвестиционные фонды со средним уровнем риска

Инвестиционные фонды со средним уровнем риска вкладывают меньше средств в государственные облигации и предпочитают корпоративные облигации, REIT (инвестиционные фонды недвижимости) и акции крупных международных компаний, цены на которые исторически колебались незначительно.

Исторически сложилось так, что колебания цен инвестиционных паев фондов среднего уровня риска не превышают +/- 10% в год.

Эти фонды предназначены для инвесторов, которые в контексте своей общей инвестиционной политики хотят пойти на несколько более высокий риск, чтобы получить умеренную прибыль.

В случае ожидания экономического спада следует избегать вложений в фонды данного типа.

1.3. Фонды с высоким уровнем риска

Наконец, фонды с высоким риском или, как их иначе называют, динамические или агрессивные фонды, средняя доходность которых в самых крайних случаях колеблется в диапазоне +/- 15% годовых в зависимости от категории продуктов, в которые они инвестируют, а также рынков, которые они выбирают (страны и отрасли).

Эти фонды инвестируют в основном в акции, корпоративные облигации и иногда в государственные облигации развивающихся стран.

Крупные растущие компании (акции со средней капитализацией) с высокой рентабельностью и высокими перспективами роста выбираются для обеспечения высокой доходности.

У этих фондов более высокие затраты на управление, поскольку их менеджеры постоянно покупают и продают финансовые продукты, пытаясь определить те из них, которые лучше всего работают в постоянно меняющихся экономических и политических условиях.

Вложения в фонды с высоким уровнем риска предлагаются молодым людям с инвестиционным горизонтом более 20 лет, поскольку ожидается, что во время действия их страхового контракта финансовый цикл будет скорректирован, даже если он начнется с низкой доходности.

Регулирующие органы Кипра не разрешают агрессивным фондам страховых компаний инвестировать в альтернативные финансовые продукты, такие как опционы, фьючерсы, форварды и иностранную валюту (форекс), которые сопряжены с наиболее высокими рисками.

Агрессивная инвестиционная политика предлагается крупными управляющими фондами, такими как Уоррен Баффет, и основана на том факте, что в долгосрочной перспективе финансовые рынки находятся в восходящем тренде из-за общей тенденции совершенствования технологий и методов производства, поэтому нет смысла вкладывать деньги в банкноты или облигации.

2. Предоставление сведений об инвестиционных фондах

Регистратор страховых компаний Кипра устанавливает особые требования к порядку и способу предоставления сведений об инвестиционных фондах, включая данные о прогнозируемой доходности вложений.

В частности, в презентационных таблицах обязательно представлены значения доходности 1%, 3,75% и 6,5%.

Эти уровни доходности отражают самые пессимистичные сценарии доходности консервативных, умеренных и агрессивных фондов.

Средняя доходность этих трех фондов за последние 20 лет значительно превышает эталонные значения и составляет 3,1%, 6,3% и 8,5% соответственно.

В таблице 1 мы представляем выкупную стоимость инвестиционных вложений, основанную на самых пессимистичных сценариях для каждого фонда для 37-летнего человека с годовым доходом 55,920 евро, который желает инвестировать сумму в размере 5,000 евро в год (эта сумма также соответствует сумме, гарантирующей максимальное освобождение от налога на доходы).

Таблица 1. Ориентировочная доходность вложений в сберегательные фонды

Если мы рассмотрим самый экстремальный сценарий средней доходности 1% на следующие 40 лет, мы увидим, что выкупная стоимость страховки не превышает сумму инвестиционных вложений ни в одном из инвестиционных периодов времени.

Тем не менее мы объясним, почему страхование сбережений остается весьма прибыльным даже в наименее благоприятных условиях.

Сначала мы объясним, почему инвестиционные вложения остаются выше выкупной стоимости по договору страхования в первые 5 лет даже для уровней доходности 3,75% и 6,5%.

Это связано со следующими причинами:

- Часть страховых взносов, уплачиваемых инвестором, в первые 10 лет отделяется от общей суммы и сохраняется в качестве гарантии долговечности контракта. Эти средства не учитываются в выкупной стоимости страховки.

- Часть взносов составляют безвозвратные средства, которые расходуются на обязательное страхование жизни. Без страхования жизни накопительный договор не освобождается от налогообложения (подробнее вы можете прочесть об этом в статье о том, как работает налоговый калькулятор по ссылке).

- В первый год часть страховых взносов используется на уплату вознаграждения страховой компании за управление договором.

- Однако для того, чтобы инвестор мог определить суммарную выгоду от накопительного страхования, он должен добавить к данным таблицы деньги, ежегодно сэкономленные им на налоге на доходы.

Например, на 9-й год контракта взносы инвестора составляют €45,000. Выкупная стоимость контракта при самом пессимистичном сценарии составляет €40,568. Одновременно инвестор экономит 9 х 1,500 евро = 13,500 евро на налоге на доходы (эту сумму можно найти с помощью налогового калькулятора).

Таким образом, на 9-м году общий капитал инвестора определяется как сумма выкупной стоимости и ежегодных налоговых льгот:

Общие средства = стоимость погашения + налоговые льготы (9 лет)

Общие средства = 40,568 евро + 13,500 евро = 54,068 евро.

Как видно из таблице, выкупная стоимость растет со временем, поскольку эти контракты изначально планируются, как долгосрочные, и их реальные преимущества видны по истечении 20 лет.

3. Инвестиционные Фонды – партнеры Pitsas Insurances (Pimco, The Vanguard Group)

3.1. Стратегия накопления средств

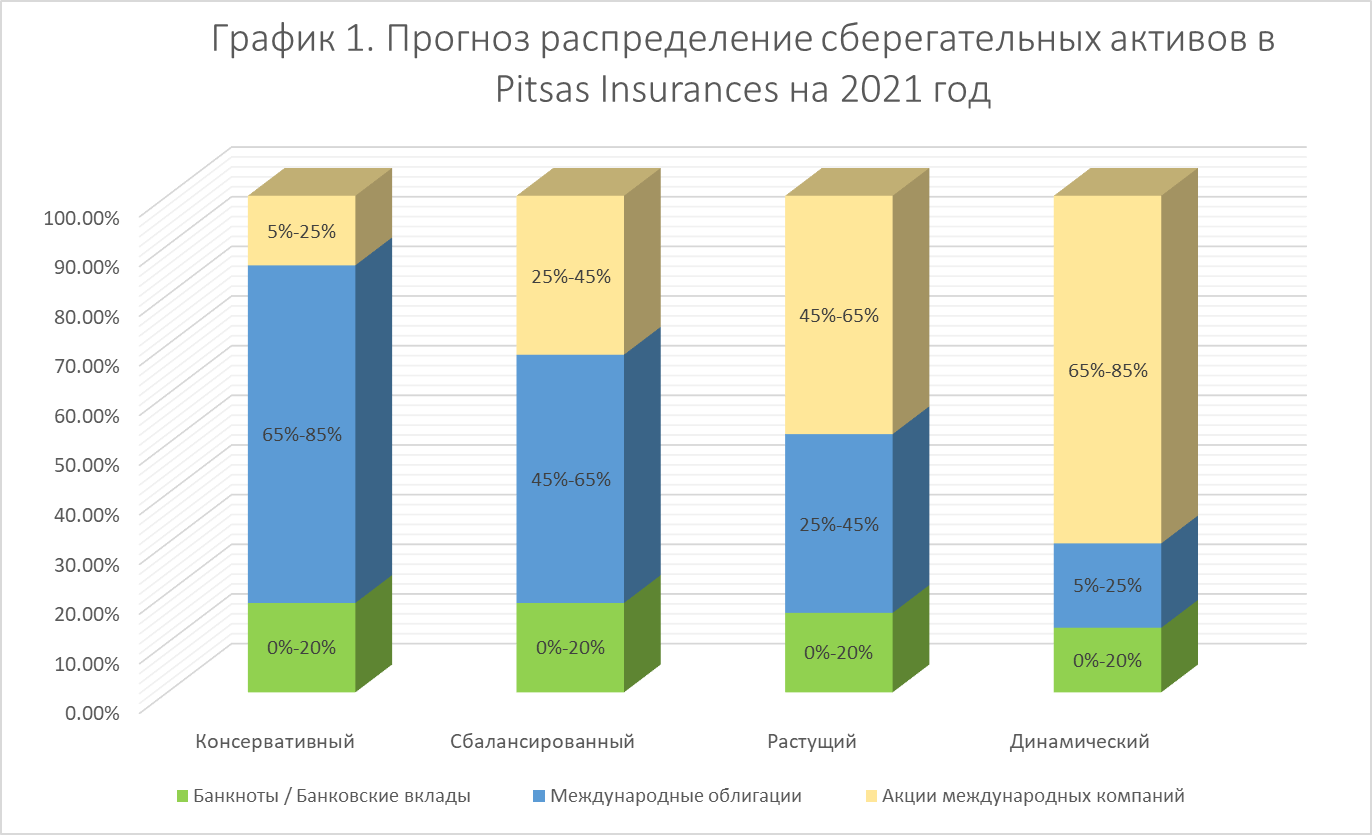

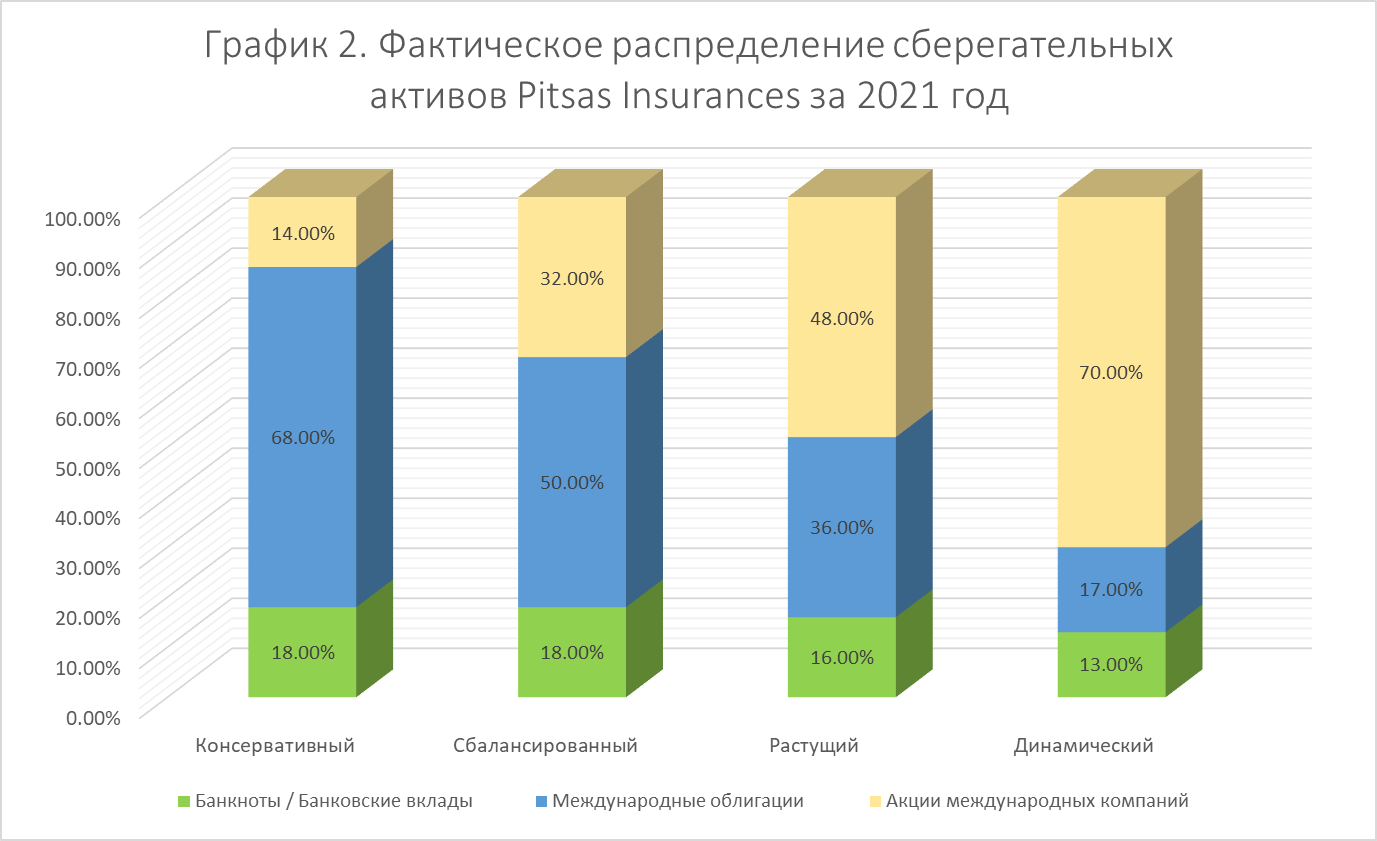

В целях глубокого анализа стратегии фондов мы сосредоточимся на четырех ключевых фондах, предлагаемых Pitsa Insurances через крупнейшие в мире управляющие сберегательные фонды Pimco и The Vanguard Group.

На графике 1 представлена запланированная политика фонда на 2021 год, а на графике 2 - реальная структура фонда по состоянию на конец 2021 года.

При этом Сбалансированный и Растущий фонды относятся к фондам со средним уровнем риска.

Как видно, фактическая структура фондов немного отличается от запланированной.

Это связано либо с устранением некоторых технических трудностей, либо с тем, чтобы управляющие фондами могли воспользоваться непредвиденными инвестиционными возможностями или избежать финансовых рисков.

3.2. Доходы сберегательных фондов Pitsas Insurances

В таблице 2 представлены данные о доходности четырех основных сберегательных фондов Pitsas Insurances

Таблица 2. Доходность инвестиционных фондов

Как показано в таблице, фонды с более высоким риском (т.е. с инвестициями в акции) имеют более высокую доходность в периоды экономической эйфории, но также и более высокую убыточность в периоды экономического спада.

4. Какой фонд выбрать?

Правильный выбор фонда предлагается осуществлять под руководством профессионального страхового или инвестиционного консультанта, который поможет инвестору определить его финансовые цели и ограничения.

Обычно целями являются:

- Накопления к выходу на пенсию.

- Накопления для оплаты образования детей.

- Сбор денег на покупку дома.

- Снижение налогооблагаемого дохода.

Очевидно, что первые три цели направлены на получение застрахованным лицом определенной суммы в заранее определенные сроки.

5. Международная или кипрская страховая компания. Какую компанию выбрать?

На Кипре только страховые компании могут предлагать сберегательные страховые продукты, не облагаемые налогом.

Эти компании делятся на две категории: локальные и международные компании.

Кипрские международные страховые компании по сути являются филиалами крупных международных страховых компаний, базирующихся в США, Германии и Швейцарии.

Локальные (местные) страховые компании принадлежат кипрским бенефициарам и просто сотрудничают с международными страховыми компаниями. Фактически они выступают посредниками между клиентами и международными страховыми компаниями. Вот почему затраты на управление их контрактами значительно выше, чем у международных компаний.

Страховая компания, независимо от того, международная она или местная, не имеет права самостоятельно осуществлять инвестиции.

Все страховые компании отдают деньги своих клиентов инвестиционным банкам (JP Morgan Chase, Morgan Stanley, UBS и др.) или инвестиционным компаниям (Pimco, Vanguard, BlackRock и др.), которые берут на себя их управление. Страховые компании просто отвечают за сбор минимальной суммы средств, чтобы иметь возможность участвовать в инвестиционных фондах.

Даже если страховая компания на Кипре обанкротится, деньги инвесторов застрахованы, так как инвестиционные фонды находятся в руках этих крупных инвестиционных организаций.

Международные страховые компании имеют следующие преимущества перед местными:

- Их затраты на управление инвестиционными ресурсами ниже, чем у местных компаний.

- Большая прозрачность в отношении инвестиционной политики их фондов и их ценовой политики в отношении клиентов.

- Более высокий коэффициент платежеспособности. Крайне низкая вероятность консолидации капитала.

- Они не размещают депозиты в кипрских банках ввиду их низкой кредитоспособности.

- Повышенная безопасность. Деятельность международных компаний регулируется не только регистратором страховых компаний Кипра, но и международными регуляторами.

6. Кто управляет инвестициями Pitsas Insurances?

Pitsas Insurances является официальным представителем исключительно международных страховых компаний.

Инвестиционными фондами наших клиентов управляют крупнейшие инвестиционные компании мира - The Vanguard Group и Pimco.

PIMCO — крупнейший в мире управляющий государственными и корпоративными облигациями с активами под управлением на сумму 1,7 трлн долларов (март 2022 г.).

Vanguard Group — крупнейший в мире управляющий взаимными фондами с активами под управлением в размере 7,1 трлн долларов (январь 2022 г.).

Директор Pitsas Insurances

Антонис Теофанус

Июнь 2022 года,

Лимасол, Кипр