Επενδυτικά Προγράμματα Ασφαλίσεων Κύπρου

Τα επενδυτικά προγράμματα που προσφέρονται από τις ασφαλιστικές εταιρίες της Κύπρου παρουσιάζουν σημαντικές διαφορές σε σχέση με τα προϊόντα που προσφέρονται από τις αντίστοιχες εταιρείες του εξωτερικού. Αποτέλεσμα πολλές φορές οι ξένοι υπήκοοι που διαμένουν και εργάζονται μόνιμα στην Κύπρο να αγοράζουν προϊόντα των οποίων τα χαρακτηριστικά δεν κατανοούν και τα οποία δεν ανταποκρίνονται στις πραγματικές τους ανάγκες. Από το 2014 η Pitsas Insurances ως ένας από τους μεγαλύτερους οργανισμούς παροχής ασφαλιστικών υπηρεσιών στην Κύπρο σε συνεργασία με κορυφαίους συμβουλευτικούς και χρηματοοικονομικούς οργανισμούς προετοιμάζει ένα αναλυτικό οδηγό που παρουσιάζει τα βασικά ασφαλιστικά προϊόντα του κλάδου ζωής συγκρίνοντας τα με τα αντίστοιχα προγράμματα στο εξωτερικό. Πιο κάτω παρουσιάζουμε συνοπτικά τα συνοπτικά αποτελέσματα της έρευνας του 2018 σε σχέση με τα επενδυτικά ασφαλιστικά προγράμματα που προσφέρονται σήμερα στην κυπριακή αγορά.

Εισαγωγή

Στην Δυτική Ευρώπη, την Βόρεια Αμερική και την Ρωσική Ομοσπονδία προσφέρονται δύο επιλογές επενδυτικής ασφαλίσης

(1) Οι whole life insurance και

(2) Τα επενδυτικά σχέδια unit linked

Από τεχνικής άποψης τα investment unit linked προγράμματα αποτελούν υποκατηγορία του whole life insurance. Σε κάθε περίπτωση τόσο η φιλοσοφία όσο και η δομή αυτών των δύο προγραμμάτων είναι παρόμοια για αυτό και μπορούμε να τα βάλουμε κάτω από την γενικότερη κατηγορία των επενδυτικών ασφαλιστικών προγραμμάτων (ΕΑΠ).

Συγκεκριμένα και τα δύο προϊόντα έχουν ως στόχο να εξασφαλίσουν στον ασφαλιζόμενο ένα συγκεκριμένο ποσό (ασφαλισμένο κεφάλαιο) μετά την πάροδο μιας συγκεκριμένης χρονικής διάρκειας (διάρκεια συμβολαίου).

Κατά κύριο λόγo χρησιμοποιούνται από τους ιδιώτες για την συνταξιοδότηση τους και από τους γονιούς για τις εκπαιδευτικές ανάγκες των παιδιών τους. Είναι σημαντικό να αναφερθεί πως αυτό που διαφοροποιεί αυτή την ομάδα ασφαλιστικών προϊόντων από τα αμιγή αποταμιευτικά και επενδυτικά προϊόντα που προσφέρουν οι τράπεζες και οι επενδυτικές εταιρείες αντίστοιχα (για παράδειγμα τραπεζικά γραμμάτια, ομόλογα και αμοιβαία κεφάλαια) είναι ότι το ασφαλισμένο κεφάλαιο που επιθυμεί να συγκεντρώσει ο ασφαλιζόμενος παρέχεται στους κληρονόμους του σε οποιαδήποτε χρονική στιγμή πριν την λήξη της διάρκειας του συμβολαίου σε περίπτωση θανάτου του από οποιαδήποτε αιτία. Θέτοντας το με απλά λόγια τα επενδυτικά ασφαλιστικά προγράμματα εξασφαλίζουν στον ασφαλιζόμενο ότι κάτω από το οποιοδήποτε σενάριο θα εξασφαλίσει το ποσό που σχεδιάζει, χωρίς να έχει το φόβο ότι μία δυσάρεστη έκπληξη θα υπονομεύσει την ευημερία της οικογένειάς του.

Στην Κύπρο προσφέρονται αποκλειστικά τα unit linked προγράμματα για αυτό και στην ανάλυσή μας θα συγκεντρωθούμε αποκλειστικά πάνω σε αυτά.

Τι ακριβώς είναι τα unit linked και πώς λειτουργούν;

Τα unit linked είναι επενδυτικά ταμεία, στα οποία συγκεντρώνονται τα λεφτά των ασφαλιζόμενων και με την βοήθεια επαγγελματιών διαχειριστών κεφαλαίων (fund managers) καταθέτονται ή επενδύονται σε διάφορα τραπεζικά και χρηματοοικονομικά προϊόντα. Οι ασφαλιζομένοι επί της ουσίας αγοράζουν απλώς μερίδια αυτών των επενδυτικών ταμείων, τα οποία ονομάζονται επενδυτικές μονάδες. Οι τιμές των επενδυτικών μονάδων διακυμαίνονται ανάλογα με την αξία των τραπεζικών και χρηματοοικονομικών προϊόντων στα οποία επενδύουν τα επενδυτικά ταμεία. Οι ασφαλιστικές εταιρείες έχουν υποχρέωση να ενημερώνουν σε τακτά χρονικά διαστήματα τους πελάτες τους τόσο για την αξία των επενδυτικών μονάδων όσο και για την επενδυτική πολιτική των ταμείων ενώ τα αποτελέσματα αυτά θα πρέπει να τα δημοσιεύουν και σε ιδιωτικές εφημερίδες στην Κύπρο.

Το σε ποια χρηματοοικονομικά προϊόντα θα επενδυθούν τα λεφτά των επενδυτών - ασφαλιζόμενων εξαρτάται από τον στόχο που έχει θέσει το κάθε ταμείο. Οι συνήθεις στόχοι που θέτουν τα ταμεία των κυπριακών ασφαλιστικών εταιρειών διαχωρίζονται σε τρεις κατηγορίες χαμηλού, μεσαίου και υψηλού ρίσκου. Σε αυτό το σημείο πρέπει να αναφερθεί πως η επιλογή ενός ταμείου δεν σημαίνει πώς τα χρήματα του επενδυτή θα πρέπει να παραμείνουν αποκλειστικά σε αυτό μέχρι και την λήξη του συμβολαίου. Οι ασφαλιστικές εταιρείες είναι ιδιαίτερα ευέλικτες και επιτρέπουν στους ασφαλιζόμενους σε τακτά χρονικά διαστήματα (συνήθως 4 φορές τον χρόνο) να αναθεωρούν την επενδυτική τους πολιτική και να αποφασίζουν σε ποιο ταμείο θα διατηρούν τα χρήματά τους. Επίσης τους παρέχεται η δυνατότητα να διατηρούν διαφορετικό ποσοστό χρημάτων στα διάφορα ταμεία της ασφαλιστική εταιρείας.

Στην Κύπρο η πιο δημοφιλής επιλογή είναι τα ταμεία χαμηλού ρίσκου, τα οποία επενδύουν κατά κύριο λόγο σε επενδυτικά προϊόντα που διαθέτουν ανύπαρκτο ή απομακρυσμένο κίνδυνο χρεοκοπίας ή κουρέματος όπως για παράδειγμα μετρητά (cash funds), τραπεζικά γραμμάτια, κρατικά ομόλογα δυτικών οικονομιών και εταιρικά ομόλογα μεγάλων εταιρειών (blue chips). Τα επενδυτικά ταμεία χαμηλού ρίσκου της εταιρείας Pitsas Insurances όσον αφορά το κομμάτι των καταθέσεων επιλέγουν αποκλειστικά τραπεζικά ιδρύματα της Δυτικής Ευρώπης και των ΗΠΑ. Οι τιμές των επενδυτικών μονάδων αυτών των ταμείων εμπειρικά έχει παρατηρηθεί πώς κυμαίνονται εως 5% (+/-) ετησίως. Τα ταμεία αυτά επιλέγουν επενδυτές οι οποίοι αποφεύγουν το ρίσκο και οι οποίοι δεν ενδιαφέρονται για υψηλές αποδόσεις. Τα ταμεία unit linked χαμηλού ρίσκου όσον αφορά την επενδυτική πολιτική τους μοιάζουν σημαντικά μαζί με τα whole life insurance αφού αποφεύγουν τον ρίσκο και θέλουν να εξασφαλίσουν ότι ο πελάτης θα πάρει περίπου τα λεφτά που προγραμμάτιζε να πάρει με την λήξη του συμβολαίου. Η μεγάλη διαφορά όμως μεταξύ των unit linked και του whole life insurance είναι ότι το δεύτερο «εγγυάται» το ποσό που θα καταβληθεί στον συμβαλλόμενο με την λήξη ενώ από την άλλη πλευρά το unit linked δεν δίνει εγγύηση για το ποιο είναι το ποσό που θα καταβληθεί στον πελάτη με την λήξη. Αυτό δεν πρέπει να τρομάζει τους επενδυτές για τον πολύ απλό λόγο οτι είναι πλέον γενικώς αποδεκτό πώς καμία επένδυση ακόμη και αυτή που ονομάζεται εγγυημένη (risk-free) δεν μπορεί με βεβαιότητα να καταβάλλει το ακριβές προσυμφωνημένο ποσό. Είναι προφανές τέλος ότι στην περίπτωση της whole life insurance ο ασφαλιζόμενος δεν διαθέτει την δυνατότητα επιλογής μεταξύ διαφορετικών ταμείων αφού εναπόκειται στην διακριτική ευχέρεια της Ασφαλιστικής Εταιρείας για το πού θα επενδύσει τα λεφτά του για να μπορέσει να παράξει τα εγγυημένα κεφάλαια.

Τα ταμεία μεσαίου επενδυτικού ρίσκου επενδύουν σε μικρότερο βαθμό σε κρατικά ομόλογα ενώ προτιμούν ως επί το πλείστων τα εταιρικά ομόλογα, κεφάλαια ακίνητης περιουσίας (REIT – Real Estate Investment Trusts) και τις μετοχές μεγάλων διεθνών εταιρειών των οποίων οι τιμές ιστορικά έχουν μικρό επίπεδο διακύμανσης. Οι τιμές των επενδυτικών μονάδων των ταμείων μεσαίου ρίσκου ιστορικά έχει παρατηρηθεί πως δεν κυμαίνονται σε ακραίες περιπτώσεις πέραν του 10% (+/-) ετησίως. Τα ταμεία αυτά απευθύνονται σε επενδυτές οι οποίοι στα πλαίσια της γενικότερης επενδυτικής τους πολιτική θέλουν να πάρουν λίγο υψηλότερο ρίσκο για να πετύχουν ικανοποιητικότερες αποδόσεις. Η πολιτική αυτή προτείνετε από τους μεγαλύτερους διαχειριστές κεφαλαίου όπως ο Warren Buffett αφού στηρίζεται στο γεγονός ότι μακροχρόνια οι χρηματαγορές ακολουθούν μία ανοδική πορεία λόγω της γενικότερης τάσης βελτίωσης της τεχνολογίας και των μεθόδων παραγωγής άρα δεν υπάρχει λόγος τα χρήματα να λιμνάζουν μέσα σε τραπεζικά γραμμάτια ή μετρητά. Τα ταμεία αυτά πρέπει να αποφεύγονται όταν αναμένεται χρηματοοικονομική ύφεση.

Τέλος τα ταμεία υψηλού ρίσκου ή όπως διαφορετικά ονομάζονται τα δυναμικά η επιθετικά ταμεία ιστορικά έχει παρατηρηθεί πως οι αποδόσεις τους δεν διακυμαίνονται σε ακραίες περιπτώσεις πέραν του 15% (+/-) ετησίως ανάλογα με τις τάξεις των προϊόντων που επενδύουν όπως επίσης και τις αγορές που επιλέγουν (χώρες και βιομηχανίες). Τα ταμεία αυτά επενδύουν κατά κύριο λόγο σε μετοχές, εταιρικά ομόλογα και ίσως κρατικά ομόλογα αναπτυσσόμενων οικονομιών. Για να εξασφαλίσουν τις υψηλές αποδόσεις επιλέγονται μικρότερες αναπτυσσόμενες εταιρείες με υψηλή κερδοφορία και υψηλές προοπτικές ανάπτυξης. Τα ταμεία αυτά προτείνονται για άτομα νεαρής ηλικίας οι οποίοι έχουν συνάψει συμβόλαια μεγάλης διάρκειας αφού αναμένεται πως κατά την διάρκεια του συμβολαίου τους ο οικονομικός κύκλος θα διορθωθεί ακόμη και αν αρχίσει με χαμηλές αποδόσεις. Οι ρυθμιστικές αρχές στην Κύπρο δεν επιτρέπουν στα επιθετικά ταμεία των ασφαλιστικών εταιρειών να επενδύουν σε εναλλακτικά χρηματοοικονομικά προϊόντα οπως δικαιώματα (options), προθεσμιακά συμβόλαια (futures, forwards) και συνάλλαγμα (forex) τα οποία εμπεριέχουν υψηλό ρίσκο. Σε αυτό το σημείο αξίζει να αναφερθεί πώς τα ταμεία των διεθνών ασφαλιστικών εταιρειών που δραστηριοποιούνται στην Κύπρο ιστορικά πετυχαίνουν υψηλότερες αποδόσεις λόγω της πρόσβασης τους σε σύγχρονες μεθόδους χρηματοοικονομικής ανάλυσης και στην χρήση των πιο ανεπτυγμένων λογισμικών συστημάτων.

Ο έφορος ασφαλιστικών εταιρειών της Κύπρου θέτει συγκεκριμένες προδιαγραφές στις ασφαλιστικές εταιρείες για τον τρόπο παρουσίασης των προβλεπομένων αποδόσεων και αξιών εξαγοράς των ταμείων unit-linked. Συγκεκριμένα στους πίνακες παρουσίασης παρουσιάζονται οι αποδόσεις 1%, 3.75%, και 6.5% για τα ταμεία χαμηλού, μεσαίου και υψηλού ρίσκου αντίστοιχα. Οι αποδόσεις αυτές είναι ενδεικτικές και σε καμία περίπτωση δεν πρέπει να μπερδεύονται με εγγυημένες αποδόσεις.

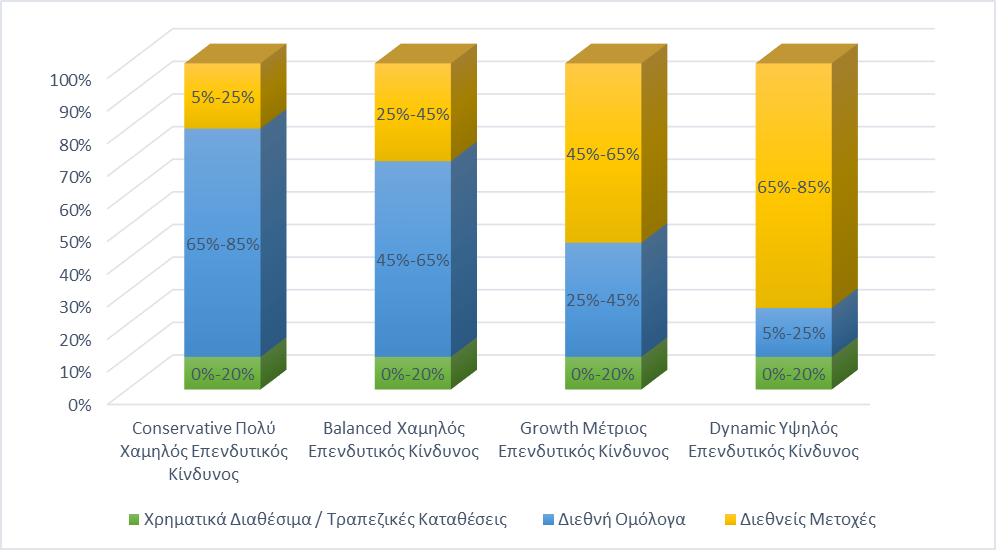

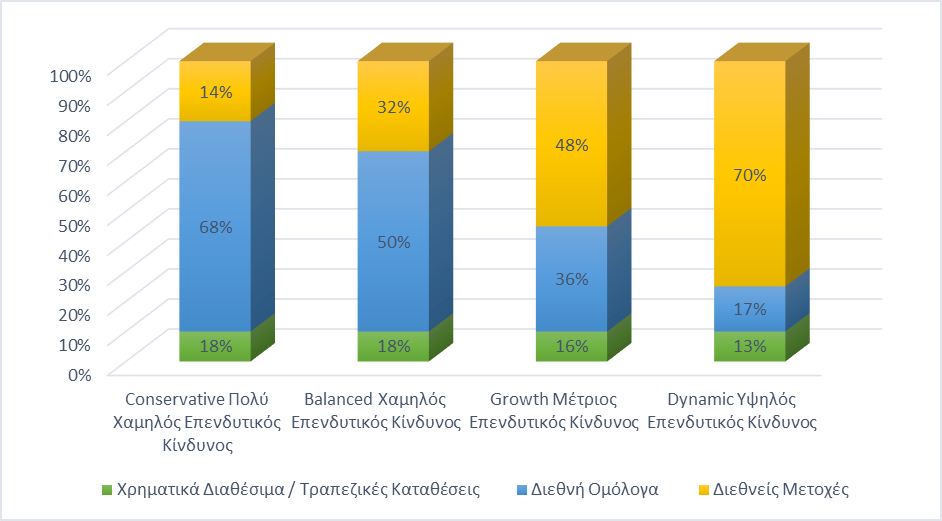

Για να πραγματοποιήσουμε μία πιο παραστατική ανάλυση των χαρακτηριστικών των ταμείων unit-linked πιο κάτω παρουσιάζουμε τα τέσσερα βασικά ταμεία που προσφέρει η Pitsa Insurances μέσω μεγάλων διαχειριστών ταμείων στις ΗΠΑ. Στο πρώτο Γράφημα που παραθέτουμε πιο κάτω παρουσιάζουμε την προκαθορισμένη πολιτική του ταμείου για το 2018 και στο Γράφημα που ακολουθεί ακριβώς από κάτω παραθέτουμε την πραγματική σύσταση του ταμείου όπως αυτή αποτυπώθηκε στο τέλος του 2018.

Είναι σημαντικό να αναφέρουμε πως ο έφορος ασφαλιστικών εταιρειών δίνει περιθώριο στους διαχειριστές των ταμειών να διαφοροποιούνται ελαφρώς από την αρχική επενδυτική τους πολιτική.

Γράφημα 1. Η προβλεπόμενη κατανομή των περιουσιακών στοιχείων στα επενδυτικά κεφάλαια Multiglobal

Γράφημα 2. Η πραγματική κατανομή των στοιχείων ενεργητικού μεταξύ των πολυεθνικών ταμείων Multiglobal (στις 31/3/2018)

Ο υποψήφιος επενδυτής πέρα από τη σύνθεση του ταμείου θα πρέπει να εστιάσει την προσοχή του και στο ποιος είναι ο διαχειριστής του ταμείου. Το μέγεθος του ταμείου (δηλ. Η αξία των υπό διαχείριση περιουσιακών στοιχείων), η χώρα στην οποία εδρεύει το ταμείο και η ρυθμιστική αρχή από την οποία ελέγχεται, η εμπειρία του διοικητικού προσωπικού και των επαγγελματιών διαχειριστών, οι παρελθοντικές αποδόσεις, η πιστοληπτική ικανότητα, ο αριθμός θεσμικών επενδυτών που εμπιστεύονται την διαχείριση των χρημάτων τους από το ταμείο αποτελούν ίσως τους βασικούς παράγοντες που θα επηρεάσουν τις μελλοντικές αποδόσεις. Στην περίπτωση των τεσσάρων βασικών μας ταμείων οι διαχειριστές τους είναι οι μεγαλύτερες εταιρείες του είδους παγκοσμίως:

(Α) PIMCO = ο μεγαλύτερος διαχειριστής κρατικών και εταιρικών ομολόγων παγκοσμίως με υπό διαχείριση περιουσιακά στοιχεία 1,7 τρισεκατομμύρια δολάρια (Δεκέμβριος 2018).

(Β) The Vanguard Group = ο μεγαλύτερος διαχειριστής αμοιβαίων κεφαλαίων παγκοσμίως με υπό διαχείριση περιουσιακά στοιχεία 5,3 τρισεκατομμύρια δολάρια (Σεπτέμβριος 2018).

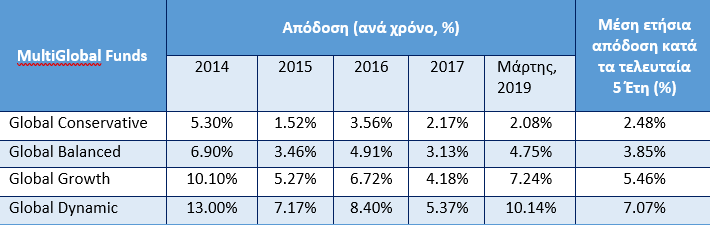

Στον Πίνακα 1 πιο κάτω παρουσιάζουμε τις αποδόσεις τεσσάρων επενδυτικών ταμείων που αντιστοιχούν στις πιο πάνω κατηγοροποιήσεις.

Πίνακας 1. Στατιστικές κερδοφορίας των πολυεθνικών ασφαλιστικών ταμείων από το 2014 έως τον Μάρτιο του 2019

Για τους παράγοντες που επηρεάζουν τις τιμές των χρηματοοικονομικών προϊόντων επικοινωνήστε με ένα από τους χρηματοοικονομικούς μας συμβούλους για δωρεάν ενημέρωση και συμβουλευτικές υπηρεσίες: [email protected]

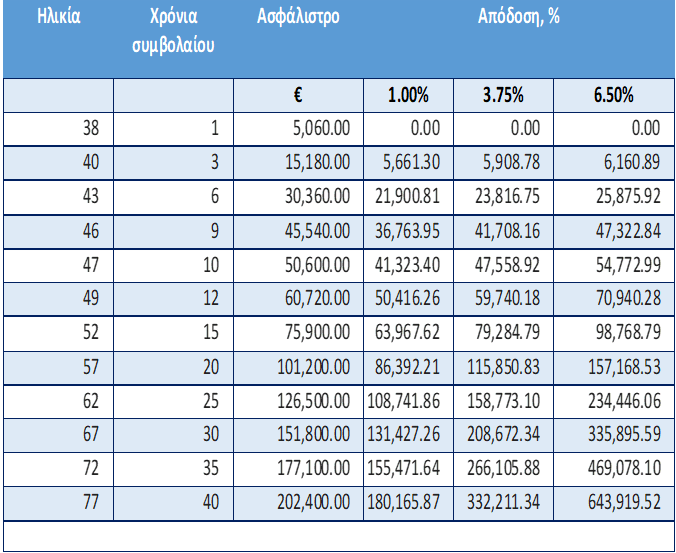

Στον Πίνακα 2 πιο κάτω παρουσιάζουμε ενδεικτικές αποδόσεις των τριών πιο δημοφιλών ταμείων μας του Conservative, Balanced and Growth για ένα 37-χρονο οποίος επιθυμεί να επενδύει ετησίως το ποσό των €5,060. Θεωρούμε ότι στόχος του συγκεκριμένου επενδυτή είναι να συγκεντρώσει το ποσό των 150,000 ευρώ μετά από 35 χρόνια. Επίσης θεωρούμε ότι το ποσό αυτό θα καταβληθεί στην οικογένειά του σε κάθε περίπτωση σε περίπτωση θανάτου.

Πίνακας 2. Η κερδοφορία της ασφαλιστικής επένδυσης στο πλαίσιο επενδυτικών ταμείων με διαφορετικά επίπεδα κινδύνου (παράδειγμα):

Τα ποσά που επενδύονται δεν είναι ίσα με τα συνολικά ασφάλιστρα που καταβάλλει ο ασφαλισμένος. Αυτό οφείλεται κυρίως στην κατεύθυνση τμήματος της πριμοδότησης για τη σύσταση ασφαλιστικού ταμείου θανάτου (150.000 ευρώ), εισφορών στα εισοδήματα της ασφαλιστικής εταιρείας, καθώς και στο επίπεδο κερδοφορίας του επενδυτικού ταμείου που επέλεξε ο ασφαλιστής.

Τα πλεονεκτήματα των Επενδυτικών Ασφαλιστικών Προγραμμάτων:

α) Πειθαρχία αποταμίευσης.

Τα προγράμματα unit linked είναι δομημένα με τέτοιο τρόπο έτσι ώστε να αποτελούν μία μακροχρόνια δέσμευση αποταμίευσης. Συγκεκριμένα για τα πρώτα χρόνια του συμβολαίου, δηλαδή για μία περίοδο που διαρκεί μέχρι και 4 έτη, ο ασφαλιζόμενος δεν διαθέτει ουσιαστική πρόσβαση στο αποταμιευόμενο του κεφάλαιο αφού θα πρέπει να καταβάλλει πρόστιμο πρόωρης εξαργύρωσης μονάδων μέχρι και 25% της αξίας αγοράς των μονάδων του. Με αυτό τον τρόπο εξασφαλίζεται η πειθαρχία αποταμίευσης απομακρύνοντας τον πειρασμό σπατάλης κεφαλαίων που προορίζονται για επίτευξη μακροχρόνιων στόχων. Στην περίπτωση της whole life insurance ο ασφαλιζόμενος δεν έχει κανένα δικαίωμα να εξαργυρώσει το συμβόλαιο πριν από την λήξη του αλλά του παρέχεται η δυνατότητα να δανειστεί μέρος της αξίας του συμβολαίου του. Τόσο τα συμβόλαια unit linked όσο και τα συμβόλαια whole life insurance προσφέρουν την δυνατότητα ισόβιας ασφαλιστικής κάλυψης. Αυτό πρακτικά σημαίνει ότι ο ασφαλιζόμενος κάτω από το οποιοδήποτε σενάριο θα λάβει το ποσό το οποίο προγραμμάτιζε.

β) Συνετή επενδυτική διαχείριση.

Η πραγματοποίηση επενδύσεων μέσω των σχεδίων αυτών είναι πολύ πιο ασφαλές από ότι αν ο ασφαλιζόμενος επένδυε ανεξάρτητα, λόγω του ότι τα ασφαλιστικά επενδυτικά κεφάλαια επενδύουν παράλληλα σε διαφορετικές χώρες και βιομηχανίες με αποτέλεσμα αν μία χώρα η βιομηχανία αντιμετωπίζει προβλήματα θα επηρεαστεί μονάχα ένα μικρό κομμάτι της επένδυσης του. Ένας ανεξάρτητος επενδυτής θα έπρεπε να διαθέτει ένα ιδιαίτερα υψηλό κεφάλαιο για να μπορέσει να πραγματοποιήσει ικανοποιητική διασπορά του ρίσκου αφού οι περισσότερες επενδύσεις στο εξωτερικό απαιτούν ένα ελάχιστο ποσό επένδυσης. Εκτός από αυτό θα έπρεπε να περάσει ένα σημαντικό χρονικό διάστημα για να ανοίξει λογαριασμούς σε διάφορες επενδυτικές πλατφόρμες. Επιπρόσθετα την διαχείριση των επενδυτικών ταμείων αναλαμβάνουν επαγγελματίες διαχειριστές πλούτου οι οποίοι χρησιμοποιούν τις πιο σύγχρονες μεθόδους επενδύσεων και οι οποίοι με την χρήση υψηλών τεχνολογικών μέσων μπορούν να μελετούν τις αγορές ασταμάτητα έτσι ώστε να διασφαλίσουν ότι τα κεφάλαια των επενδυτών θα πετυχαίνουν τις αποδόσεις που αναμένονται.

γ) Ευελιξία.

Η σύναψη μιας συμφωνίας unit linked πρέπει σίγουρα να προορίζεται για την ικανοποίηση μιας μακροχρόνιας ανάγκης. Παρόλα αυτά όμως η ζωή είναι απρόβλεπτη και σε κάποια χρονική στιγμή μπορεί να χρειαστείτε άμεσα κεφάλαια. Τα ασφαλιστικά προϊόντα unit-linked προσφέρουν την δυνατότητα να εξαργυρώσετε ένα σημαντικό μέρος των συσσωρευμένων κεφαλαίων σας σε τακτά χρονικά διαστήματα. Όπως αναφέρθηκε πιο πάνω στην περίπτωση της whole life insurance ο συμβαλλόμενος δεν διαθέτει πρόσβαση στα κεφάλαια του παρά μόνο μέσω του δανεισμού.

δ) Φορολογικές απαλλαγές.

Αρχικά θα πρέπει να αναφέρουμε πώς σε αντίθεση με τους τόκους των τραπεζικών λογαριασμών και γραμματίων οι αποδόσεις των επενδυτικών ταμείων των ασφαλιστικών εταιρειών και συνεπακόλουθα οι επενδυτικές μονάδες φοροαπαλλάσσονται. Σε αυτό το σημείο να υπενθυμίσουμε πώς οι τόκοι των τραπεζικών καταθέσεων στην Κύπρο καταβάλουν φόρο 30% ο οποίος ονομάζεται αμυντική συνεισφορά και από τον οποίο εξαιρούνται αποκλειστικά οι φορολογικοί κάτοικοι εξωτερικού και οι non-domiciled φορολογικοί κάτοικοι Κύπρου. Ιστορικά οι καθαρές αποδόσεις των τραπεζικών γραμματίων στην Κύπρο μετά το 2014 κυμαίνονται από 0,5% - 1.5%. Όπως φαίνεται στο πιο κάτω πίνακα στην Κύπρο εισοδήματα πέραν των 19,500 ευρώ καταβάλουν κλιμακωτά φορολογία που κυμαίνεται από 20% μέχρι 35%.

| Εισοδήματα | Φορολογικός συντελεστής | Φόρος |

| ευρω | % | ευρω |

| Μέχρι 19,500 | 0 | 0 |

| Από 19,501 μέχρι 28,000 | 20 | 1,700 |

| Από 28,001 μέχρι 36,300 | 25 | 3,775 |

| Από 36,301 μέχρι 60,00030 | 10,885 | |

| Άνω των 60,000 | 35 |

Τα ασφαλιστικά επενδυτικά προϊόντα προσφέρουν την μέγιστη δυνατή φοροαπαλλαγή δεδομένου ότι το άθροισμα των κοινωνικών ασφαλίσεων, του ταμείου συνοχής για όσους καταβάλλουν και των συνολικών ασφαλίστρων δεν ξεπερνάει το 1⁄6 του εισοδήματος και υπό την προϋπόθεση ότι του ασφαλισμένο κεφάλαιο είναι 13 φορές το ασφάλιστρο. Σε συνέχεια του παραδείγματός μας πιο πάνω θεωρούμε ότι ο 37χρονος πελάτης μας έχει ετήσιο εισόδημα 61,550 ευρώ. Αν θεωρήσουμε πως την ασφάλεια αυτή την πραγματοποιεί απλώς για φορολογικούς σκοπούς τότε το ιδανικό ασφάλιστρο είναι 5.060 ευρώ για ποσό κάλυψης 67,584 αφού ικανοποιείται ο όρος του 1⁄6.

Πίνακας 4. Παράδειγμα υπολογισμού του φόρου εισοδήματος φυσικών προσώπων και του πραγματικού πρόσθετου εισοδήματος που προκύπτει από την έκπτωση φόρου που εφαρμόζεται αν ο φορολογούμενος - φυσικό πρόσωπο έχει μια έγκυρη σύμβαση ασφάλισης ζωής

| ΤΡΑΠΕΖΑ (3,500 με 1,5%) | ΜΕ ΑΣΦΑΛΕΙΑ (5,000+1,500) | Επιπρόσθετη Απόδοση | |||

| ΧΡΟΝΙΑ ΕΠΕΝΔΥΣΗΣ | 3,75% | 6,5% | 3,75% | 6,5% | |

| 9 | € 33,961 | € 76,800 | € 86,000 | € 42,839 | € 52,039 |

| 15 | € 59,266 | € 147,000 | € 180,000 | € 87,734 | € 120,734 |

| 20 | € 82,151 | € 215,000 | € 286,000 | € 132,849 | € 203,849 |

| 30 | € 133,363 | € 384,000 | € 607,000 | € 250,637 | € 473,637 |

| `ΧΡΟΝΙΑ` | `1&2` | `3` | `4` | `5` | `6` | `7+` |

|---|---|---|---|---|---|---|

| `ΠΟΣΟΣΤΟ` | `100%` | `40%` | `25%` | `10%` | `5%` | `0%` |

Πώς να επιλέξετε το σωστό ταμείο για εσάς

H σωστή επιλογή επενδυτικού ταμείου προτείνετε να πραγματοποιηθεί με την καθοδήγηση ενός εγκεκριμένου ασφαλιστικού επαγγελματία. Στην Κύπρο οι ασφαλιστικοί επαγγελματίες που έχουν δικαίωμα να πωλούν επενδυτικά προϊόντα και ασφάλειες ζωής χωρίζονται σε δύο βασικές κατηγορίες στους ασφαλιστικούς συμβούλους και στους ασφαλιστικούς πράκτορες, με τους πρώτους να αποτελούν την συντριπτική πλειοψηφία. Η βασική διαφορά μεταξύ των δύο κατηγοριών είναι ότι οι ασφαλιστικοί σύμβουλοι εκπροσωπούν αποκλειστικά μία ασφαλιστική εταιρεία ενώ οι ασφαλιστικοί πράκτορες περισσότερες. Επιπρόσθετα οι επενδυτές πρέπει να έχουν μία στοιχειώδη γνώση για το ποιες ασφαλιστικές εταιρείες προσφέρουν ασφαλιστικά προϊόντα unit-linked. Στην Κύπρο οι ασφαλιστικές εταιρείες που έχουν την άδεια να προσφέρουν επενδυτικά προϊόντα διαχωρίζονται σε δύο κατηγορίες, στις κυπριακές και διεθνείς ασφαλιστικές εταιρείες. Η βασική διαφορά των δύο εταιρειών είναι ότι οι κυπριακές ασφαλιστικές εταιρίες αναθέτουν τη διαχείριση των ταμείων τους συνήθως στις εμπορικές τράπεζες στην Κύπρο (οι οποίες λόγω του χαλαρού ρυθμιστικού πλαισίου έχουν την δυνατότητα να προσφέρουν επενδυτικές υπηρεσίες) ενώ οι διεθνείς ασφαλιστικές λόγω του μεγάλου τους μεγέθους διαχειρίζονται μόνες τους τα ταμεία των πελατών τους μέσω των μητρικών εταιρειών τους στο εξωτερικό. Σε κάθε περίπτωση τα λεφτά των επενδυτών βρίσκονται στα χέρια μεγάλων επενδυτικών και χρηματοπιστωτικών οργανισμών (Vanguard, Pimco, κτλ.) και δεν επηρεάζονται από την οικονομική κατάσταση της οποιασδήποτε ασφαλιστικής εταιρείας. Ακόμη και αν μία ασφαλιστική εταιρεία στην Κύπρο χρεοκοπήσει τα λεφτά των επενδυτών είναι ασφαλισμένα αφού τα επενδυτικά ταμεία βρίσκονται στα χέρια αυτών των μεγάλων χρηματοπιστωτικών οργανισμών. Αυτό που όμως πρέπει να έχει υπόψη του ο επενδυτής είναι ότι εκ των πραγμάτων οι κυπριακές ασφαλιστικές εταιρίες χρεώνουν υψηλότερα κόστη διαχείρισης αφού επί της ουσίας μεσιτεύουν μεταξύ του ασφαλισμένου και του διαχειριστή των ταμείων. Αφού ο πελάτης επιλέξει την ασφαλιστική εταιρεία και τον ασφαλιστικό επαγγελματία που θα τον εξυπηρετεί θα πρέπει να αξιολογήσει τις ανάγκες του για να επιλέξει το σωστό επενδυτικό ταμείο. Πριν το πραγματοποιήσει αυτό όμως πρέπει να έχει υπόψη του πως τα ταμεία χαμηλού ρίσκου έχουν χαμηλότερα κόστη διαχείρισης από τα ταμεία μεσαίου και υψηλότερου ρίσκου. Αυτό οφείλεται στο ότι τα ταμεία χαμηλού ρίσκου δεν πραγματοποιούν συχνές συναλλαγές όπως γίνεται για παράδειγμα στα ταμεία υψηλού ρίσκου που θα πρέπει οι διαχειριστές τους να πραγματοποιούν συνεχείς αναλύσεις και αγοραπωλησίες για να επιλέγουν χρηματοοικονομικά προϊόντα που αποδίδουν καλύτερα στις συνεχώς μεταβαλλόμενες πολιτικοοικονομικές συνθήκες. Τα ταμεία χαμηλού ρίσκου επενδύουν κατά κύριο λόγο σε τραπεζικά γραμμάτια και ομόλογα τα οποία έχουν προσυμφωνημένες αποδόσεις. Το βασικότερο όμως στοιχείο είναι ο ίδιος ο επενδυτής μαζί με την βοήθεια του συμβούλου του να προσδιορίσει τόσο τους προσωπικούς του στόχους όσο και τους οικονομικούς περιορισμούς του. Οι συνήθεις στόχοι είναι η συνταξιοδότηση, οι σπουδαστικές ανάγκες των παιδιών, η συγκέντρωση χρημάτων για αγορά στέγης, φορολογικοί λόγοι. Όσον αφορά τους πρώτους τρεις είναι ξεκάθαρο πως ο ασφαλιζόμενος θα πρέπει να προσδιορίσει το συγκεκριμένο ποσό που επιθυμεί να λάβει όπως επίσης και την διάρκεια μετά από την οποία θα θέλει αυτό το ποσό. Όπως αναφέρθηκε και πιο πάνω για να προσδιοριστούν με ακρίβεια οι ασφαλιστικές ανάγκες του υποψήφιου επενδυτή θα πρέπει να πραγματοποιηθεί μία φοροτεχνικοί ανάλυση από τους συμβούλους της Pitsas Insurances μέσω των οποίων θα προσδιοριστεί Το Άριστο επίπεδο ασφαλίστρου και ασφαλιστικού κεφαλαίου κάλυψης.