Τα αποταμιευτικά ταμεία στην Κύπρο

1. Οι κατηγορίες των ταμείων

1. Οι κατηγορίες των ταμείων

Τα αποταμιευτικά ταμεία στην Κύπρο μπορούν να κατηγοριοποιηθούν στις ακόλουθες κατηγορίες βάση του επιπέδου ρίσκου που αναλαμβάνουν:

- Συντηρητικά - Ταμεία χαμηλού ρίσκου

- Μετριοπαθή - Ταμείο μεσαίου ρίσκου

- Επιθετικά - Ταμείο υψηλού ρίσκου

1.1.Ταμεία Χαμηλού ρίσκου

Στην Κύπρο η πιο δημοφιλής επιλογή είναι τα ταμεία χαμηλού ρίσκου, τα οποία επενδύουν κατά κύριο λόγο σε αποταμιευτικά ή επενδυτικά προϊόντα που διαθέτουν απομακρυσμένο κίνδυνο απομείωσης, όπως για παράδειγμα κεφάλαια μετρητών (cash funds), τραπεζικά γραμμάτια, κρατικά ομόλογα δυτικών οικονομιών (>AA+) και εταιρικά ομόλογα μεγάλων εταιρειών (blue chips).

Τα προϊόντα χαμηλού ρίσκου όπως τα cash funds, τραπεζικά γραμμάτια και τα ομόλογα διαθέτουν προκαθορισμένες αποδόσεις (τόκοι, κουπόνια).

Οι τιμές των επενδυτικών μονάδων αυτών των ταμείων εμπειρικά έχει παρατηρηθεί πώς κυμαίνονται εως 5% (+/-) ετησίως.

Τα ταμεία χαμηλού ρίσκου επιλέγουν επενδυτές οι οποίοι αποφεύγουν το ρίσκο και τους οποίους δεν ενδιαφέρουν οι υψηλές αποδόσεις.

Με την συντηρητική αποταμιευτική πολιτική τους, τα ταμεία αυτά εξασφαλίζουν ότι ο συμβαλλόμενος θα πάρει τα λεφτά που προγραμμάτισε με την λήξη του συμβολαίου.

Εμπειρικά έχει διαφανεί πως τα ταμεία αυτά έχουν χαμηλότερο ρίσκο από τις καταθέσεις τραπεζών με πιστοληπτική ικανότητα χαμηλότερη από Α βάση της πιστοληπτικής ικανότητας του Standards and Poor’s.

Το κούρεμα καταθέσεων άνω των 100,000 ευρώ στην Κύπρο το 2013 εισήγαγε για πρώτη φορά την έννοια του bail in (εκ των έσω διάσωσης), δηλ. σε περίπτωση ανικανότητας εξυπηρέτησης του χρέους της, η κυβέρνηση μιας χώρας μπορεί να κατάσχει τα κεφάλαια των καταθετών της.

Τα ταμεία χαμηλού ρίσκου σε αντίθεση με τις τραπεζικές καταθέσεις διαθέτουν υψηλό επίπεδο διαφοροποίησης, αφού διαμοιράζουν τα λεφτά των επενδυτών σε αποταμιευτικά προϊόντα διαφόρων αναπτυγμένων χωρών. Αυτό έχει ως αποτέλεσμα ο επενδυτής να μην είναι εκτεθειμένος στον κίνδυνο χρεοκοπίας ενός μεμονωμένου τραπεζικού οργανισμού ή χώρας.

1.2.Ταμεία Μεσαίου Ρίσκου

Τα ταμεία μεσαίου επενδυτικού ρίσκου επενδύουν σε μικρότερο βαθμό σε κρατικά ομόλογα ενώ προτιμούν ως επί το πλείστον τα εταιρικά ομόλογα, κεφάλαια ακίνητης περιουσίας (REIT – Real Estate Investment Trusts) και τις μετοχές μεγάλων διεθνών εταιρειών των οποίων οι τιμές ιστορικά έχουν μικρό επίπεδο διακύμανσης.

Έχει παρατηρηθεί ιστορικά πως οι τιμές των επενδυτικών μονάδων των ταμείων μεσαίου ρίσκου δεν διακυμαίνονται σε ακραίες περιπτώσεις πέραν του 10% (+/-) ετησίως.

Τα ταμεία αυτά απευθύνονται σε επενδυτές οι οποίοι στα πλαίσια της γενικότερης επενδυτικής τους πολιτικής θέλουν να πάρουν λίγο υψηλότερο ρίσκο για να πετύχουν ικανοποιητικότερες αποδόσεις.

Τα ταμεία αυτά πρέπει να αποφεύγονται όταν αναμένεται χρηματοοικονομική ύφεση.

1.3.Ταμεία Υψηλού Ρίσκου

Τέλος, τα ταμεία υψηλού ρίσκου ή όπως διαφορετικά ονομάζονται τα δυναμικά ή επιθετικά ταμεία είναι αυτά που ιστορικά έχει παρατηρηθεί πως οι αποδόσεις τους δεν διακυμαίνονται στις πιο ακραίες περιπτώσεις πέραν του 15% (+/-) ετησίως, ανάλογα φυσικά με τις τάξεις των προϊόντων που επενδύουν όπως επίσης και τις αγορές που επιλέγουν (χώρες και βιομηχανίες).

Τα ταμεία αυτά επενδύουν κατά κύριο λόγο σε μετοχές, εταιρικά ομόλογα και ίσως κρατικά ομόλογα αναπτυσσόμενων οικονομιών.

Για να εξασφαλίσουν τις υψηλές αποδόσεις επιλέγονται μεγάλες αναπτυσσόμενες εταιρείες (mid cap shares) με υψηλή κερδοφορία και υψηλές προοπτικές ανάπτυξης.

Τα ταμεία αυτά διαθέτουν υψηλότερα κόστα διαχείρισης, μιας που οι διαχειριστές τους πραγματοποιούν συνεχώς αγοραπωλησίες στην προσπάθεια τους να εντοπίσουν τα χρηματοοικονομικά προϊόντα που αποδίδουν καλύτερα στις συνεχώς μεταβαλλόμενες οικονομικοπολιτικές συνθήκες.

Τα ταμεία αυτά προτείνονται για άτομα νεαρής ηλικίας με επενδυτικό ορίζοντα πέρα των 20 ετών αφού αναμένεται πως κατά την διάρκεια του συμβολαίου τους ο οικονομικός κύκλος θα διορθωθεί ακόμη και αν αρχίσει με χαμηλές αποδόσεις.

Οι ρυθμιστικές αρχές στην Κύπρο δεν επιτρέπουν στα επιθετικά ταμεία των ασφαλιστικών εταιρειών να επενδύουν σε εναλλακτικά χρηματοοικονομικά προϊόντα οπως δικαιώματα (options), προθεσμιακά συμβόλαια (futures, forwards) και συνάλλαγμα (forex) τα οποία εμπεριέχουν υψηλό ρίσκο.

Η πολιτική αυτή προτείνεται από τους μεγαλύτερους διαχειριστές κεφαλαίου όπως ο Warren Buffett αφού στηρίζεται στο γεγονός ότι μακροχρόνια οι χρηματαγορές ακολουθούν μία ανοδική πορεία λόγω της γενικότερης τάσης βελτίωσης της τεχνολογίας και των μεθόδων παραγωγής άρα δεν υπάρχει λόγος τα χρήματα να λιμνάζουν μέσα σε τραπεζικά γραμμάτια ή ομόλογα.

2. Τρόπος παρουσίασης των ταμείων

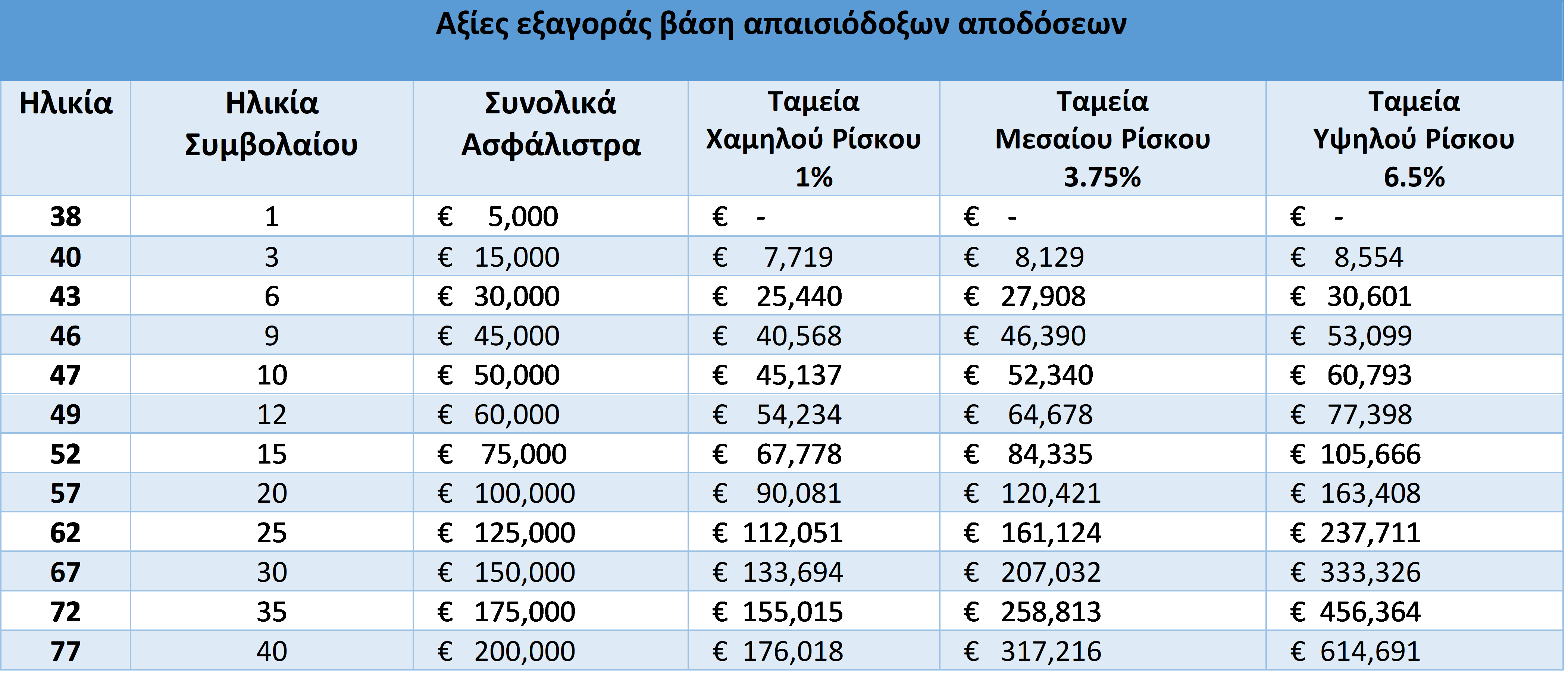

Ο έφορος ασφαλιστικών εταιρειών της Κύπρου θέτει συγκεκριμένες προδιαγραφές στον τρόπο παρουσίασης των προβλεπομένων αποδόσεων των ταμείων.

Συγκεκριμένα στους πίνακες παρουσίασης παρουσιάζονται υποχρεωτικά οι αποδόσεις 1%, 3.75%, και 6.5%.

Οι αποδόσεις αυτές αποτελούν απλώς τα πιο πεσιμιστικά σενάρια για τις αποδόσεις των συντηρητικών, μετριοπαθών και επιθετικών ταμείων.

Οι παρελθοντικές μέσες αποδόσεις για αυτά τα τρία ταμεία την τελευταία 20ετία είναι σημαντικά υψηλότερες, με 3.1%, 6.3% και 8.5% αντίστοιχα.

Στον Πίνακα 1 παρουσιάζουμε τις αξίες εξαγοράς βάση των πιο απαισιόδοξων σεναρίων για το κάθε ταμείο για ένα 37χρονο με ετήσιο εισόδημα €55,920, ο οποίος επιθυμεί να επενδύει ετησίως το ποσό των €5,000 (το ποσό αυτό είναι παράλληλα και το ποσό που του εγγυάται τις μέγιστες φοροαπαλλαγές).

Πίνακας 1 - Ενδεικτικές Αποδόσεις Ταμείων

Αν θεωρήσουμε το πιο ακραίο σενάριο της μέσης απόδοσης του 1% για τα επόμενα 40 χρόνια θα δούμε ότι οι συνδρομές του ασφαλιζομένου δεν ξεπερνούν για καμία χρονική περίοδο τις αξίες εξαγοράς.

Παρόλα αυτά όμως όπως θα εξηγήσουμε, η αποταμιευτική ασφάλεια παραμένει ιδιαίτερα κερδοφόρα ακόμη και κάτω από τέτοιες ακραίες περιστάσεις.

Αρχικά θα εξηγήσουμε για ποιο λόγοι οι συνδρομές είναι υψηλότερες από τις αξίες εξαγοράς την πρώτη 5ετία ακόμη και για τα επίπεδα αποδόσεων 3.75% και 6.5%.

Αυτό οφείλεται στους ακόλουθους λόγους:

- Κομμάτι των κεφαλαίων δεσμεύεται την πρώτη δεκαετία για να εγγυηθεί την μακροβιότητα της σύμβασης. Τα κεφάλαια αυτά δεν παρουσιάζονται στις αξίες εξαγοράς.

- Ένα κομμάτι των συνδρομών είναι μη ανακτήσιμα κεφάλαια τα οποία ξοδεύονται για το κόστος της υποχρεωτική ασφάλιση ζωής. Χωρίς αυτό το ποσό ασφάλειας ζωής δεν αναγνωρίζεται για φοροαπαλλαγές το αποταμιευτικό συμβόλαιο, βλ. άρθρο για τον τρόπο που υπολογίζονται οι φοροαπαλλαγές με την χρήση ενός φορολογικού υπολογιστή.

- Το πρώτο έτος ένα κομμάτι των συνδρομών παραχωρείται ως αμοιβη στην ασφαλιστική εταιρεία για την διαχείριση του συμβολαίου

Ο συμβαλλόμενος όμως για να διαπιστώσει το συνολικό του όφελος από την αποταμιευτική ασφάλεια θα πρέπει να προσθέσει και τα χρήματα τα οποία εξοικονομεί κάθε χρόνο από τον φόρο.

Για παράδειγμα για το 9ο έτος του συμβολαίου, οι συνδρομές του επενδυτή είναι €45,000. Η αξία εξαγοράς του συμβολαίου με το πιο απαισιόδοξο σενάριο είναι €40,568. Παρόλα αυτά όμως, τα 9 χρόνια εξοικονομεί από τον φόρο €1,500 (το ποσό αυτό μπορεί να εξευρεθεί από την χρήση του φορολογικού υπολογιστή). Αρα η συνολική του φοροαπαλλαγή για τα 9 έτη είναι:

9 x €1,500 = €13,500.

Άρα το 9ο έτος, τα συνολικά κεφάλαια του επενδυτή δίνονται από το άθροισμα της αξίας εξαγοράς και των ετήσιων φοροαπαλλαγών:

Συνολικά Κεφάλαια = Αξία Εξαγοράς + Φοροαπαλλαγές (9 έτη)

Συνολικά Κεφάλαια = €40,568 + €13,500 = €54,068.

Όπως φαίνεται και στον πίνακα οι αξίες εξαγοράς αυξάνονται σημαντικά με το πέρασμα του χρόνου, αφού οι συμβάσεις αυτές είναι μακροχρόνιες και τα πραγματικά πλεονεκτήματα τους φαίνονται με την πάροδο των 20 ετών.

3. Τα ταμεία της Pitsas Insurances (Pimco, The Vanguard Group)

3.1. Η αποταμιευτική στρατηγική των ταμείων

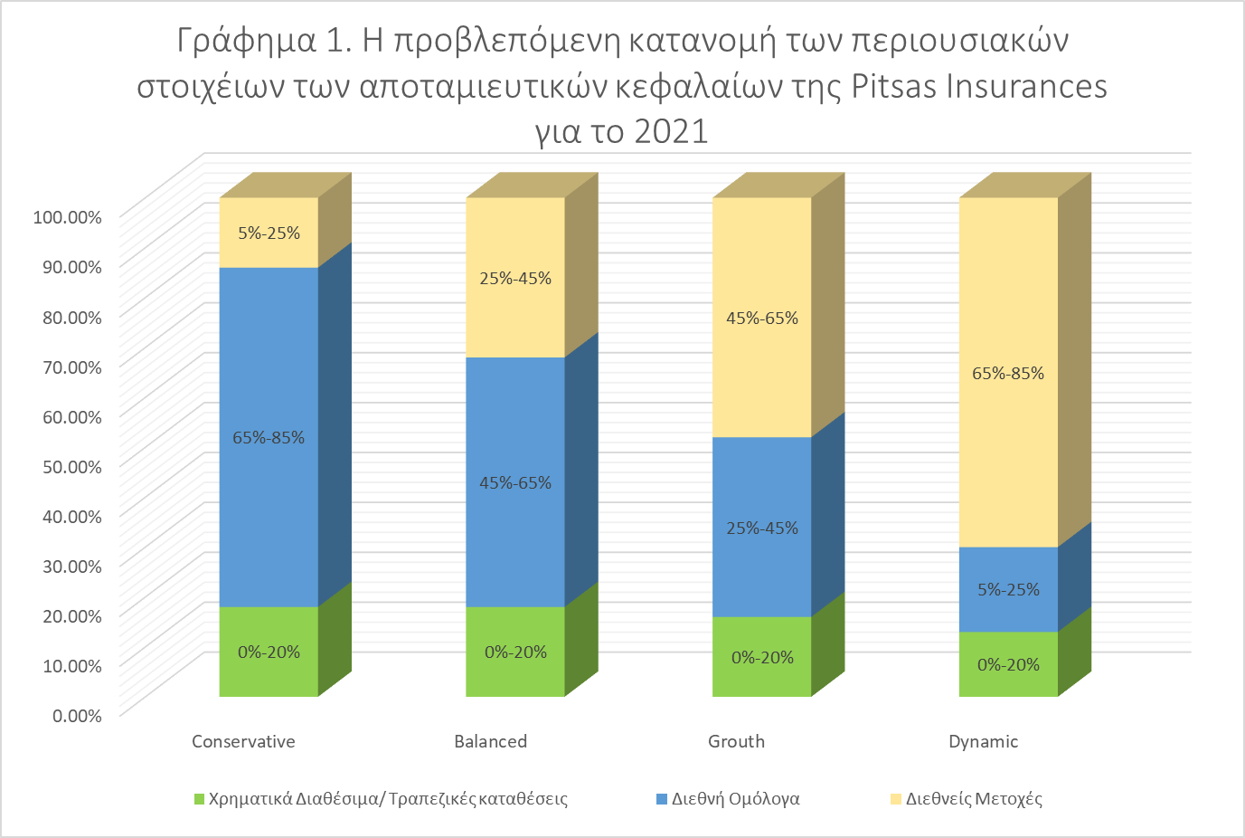

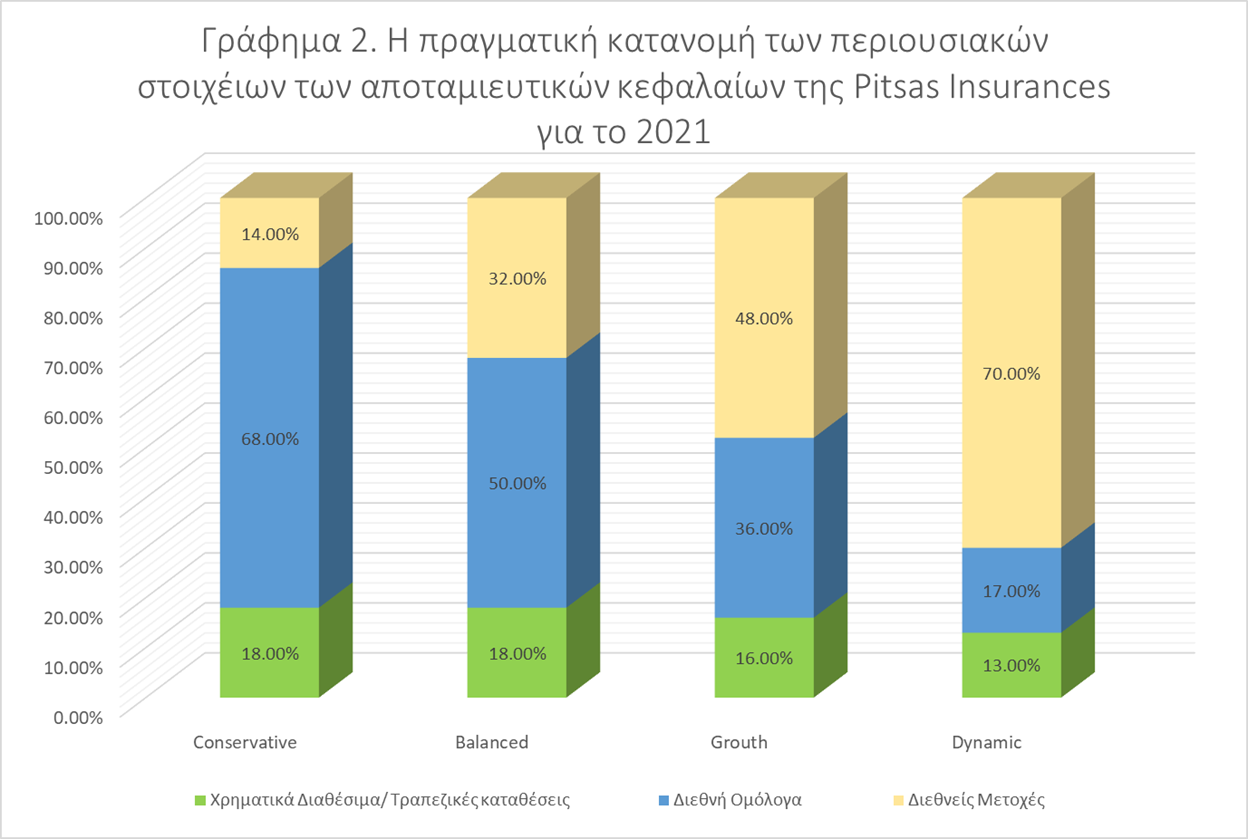

Για να πραγματοποιήσουμε μία πιο παραστατική ανάλυση της στρατηγικής των ταμείων, θα εστιάσουμε στα τέσσερα βασικά ταμεία που προσφέρει η Pitsa Insurances μέσω των μεγαλύτερων διαχειριστών αποταμιευτικών ταμείων στην κόσμο, Pimco και The Vanguard Group.

Στο Γράφημα 1 παρουσιάζουμε την προκαθορισμένη πολιτική του ταμείου για το 2021 και στο Γράφημα 2 παραθέτουμε την πραγματική σύσταση του ταμείου όπως αυτή αποτυπώθηκε στο τέλος του 2021.

Το Balanced και το Growth ταμείο αποτελούν υποκατηγορίες των μετριοπαθή ταμείων.

Όπως μπορεί να παρατηρηθεί, η πραγματική κατανομή διαφοροποιείται ελαφρώς από την προγραμματισμένη.

Αυτό συμβαίνει είτε για να αντιμετωπιστούν κάποιες τεχνικές δυσκολίες ή για να μπορέσουν οι διαχειριστές των ταμείων να εκμεταλλευτούν απρόβλεπτες επενδυτικές ευκαιρίες ή να αποφύγουν οικονομικούς κινδύνους.

3.2.Οι αποδόσεις των ταμείων της Pitsas Insurances

Στον Πίνακα 2 παρουσιάζουμε τις αποδόσεις των τεσσάρων αποταμιευτικών ταμείων της Pitsas Insurances

Πίνακας 2 - Ετήσιες αποδόσεις ταμείων

Όπως φαίνεται στον πίνακα, τα ταμεία με υψηλότερο ρίσκο (δηλ. με επενδύσεις σε μετοχές) έχουν υψηλότερη απόδοση σε καιρούς οικονομικής ευφορίας αλλά και υψηλότερη μείωση σε περιόδους οικονομικής ύφεσης.

4. Ποιο ταμειο να επιλέξω

H σωστή επιλογή ταμείου προτείνεται να πραγματοποιηθεί με την καθοδήγηση ενός εγκεκριμένου ασφαλιστικού ή επενδυτικού συμβούλου.

O σύμβουλος θα βοηθήσει τον επενδυτή να προσδιορίσει τους οικονομικούς του στόχους και περιορισμούς.

Οι συνήθεις στόχοι είναι η συνταξιοδότηση, οι σπουδαστικές ανάγκες των παιδιών, η συγκέντρωση χρημάτων για αγορά στέγης και η μείωση του φορολογητέου εισοδήματος.

Όσον αφορά τους πρώτους τρεις είναι ξεκάθαρο πως ο ασφαλιζόμενος θα πρέπει να προσδιορίσει το συγκεκριμένο ποσό που επιθυμεί να λάβει, όπως επίσης και την διάρκεια μετά από την οποία θα θέλει αυτό το ποσό.

5. Διεθνή ή κυπριακή ασφαλιστική εταιρεία;

Στην Κύπρο μονάχα οι ασφαλιστικές εταιρείες έχουν την άδεια να προσφέρουν αποταμιευτικά προϊόντα επιλέξιμα για φοροαπαλλαγές. Οι εταιρείες αυτές χωρίζονται σε δύο κατηγορίες, στις κυπριακές και τις διεθνείς.

Οι διεθνείς ασφαλιστικές εταιρείες με βάση την Κύπρο αποτελούν επί της ουσίας παραρτήματα μεγάλων διεθνών ασφαλιστικών εταιρειών με έδρα τις ΗΠΑ, Γερμανία και Ελβετία.

Οι τοπικές ασφαλιστικές εταιρείες ανήκουν σε Κύπριους δικαιούχους και απλώς συνεργάζονται με διεθνείς ασφαλιστικές εταιρείες. Εκ των πραγμάτων λειτουργούν σαν μεσίτες μεταξύ των πελατών και των διεθνών ασφαλιστικών εταιρειών. Αυτός είναι και ο λόγος που τα έξοδα διαχείρισης των συμβολαίων τους είναι σημαντικά υψηλότερα από αυτά των διεθνών εταιρειών.

Μια ασφαλιστική εταιρεία, ανεξαρτήτως αν είναι διεθνής ή τοπική, δεν έχει το δικαίωμα να πραγματοποιεί επενδύσεις.

Όλες οι ασφαλιστικές εταιρείες δίνουν τα λεφτά των πελατών τους σε επενδυτικές τράπεζες (JP Morgan Chase, Morgan Stanley, UBS etc.) ή σε επενδυτικές εταιρείες (Pimco, Vanguard, BlackRock etc.) που αναλαμβάνουν την διαχείριση τους. Οι ασφαλιστικές εταιρείες είναι απλώς επιφορτισμένες με την συγκέντρωση του ελάχιστου ποσού κεφαλαίων για να μπορέσουν να συμμετάσχουν σε αυτά τα ταμεία.

Ακόμη και αν μία ασφαλιστική εταιρεία στην Κύπρο χρεοκοπήσει, τα λεφτά των επενδυτών είναι ασφαλισμένα αφού τα επενδυτικά ταμεία βρίσκονται στα χέρια αυτών των μεγάλων επενδυτικών οργανισμών.

Οι διεθνείς ασφαλιστικές εταιρείες έχουν τα ακόλουθα πλεονεκτήματα σε σχέση με τις τοπικές:

- Χαμηλότερα έξοδα διαχείρισης.

- Μεγαλύτερη διαφάνεια όσον αφορά την επενδυτική πολιτική των ταμείων τους και την πολιτική χρεώσεων τους.

- Υψηλότερο δείκτη φερεγγυότητας. Ιδιαίτερα χαμηλή πιθανότητα παγίωσης κεφαλαίων.

- Αποφευγουν τις κυπριακές τράπεζες για καταθέσεις λόγω της χαμηλής πιστοληπτικής ικανότητας τους.

- Μεγαλύτερη ασφάλεια. Οι διεθνείς εταιρείες δεν ρυθμίζονται απλώς από τον έφορο ασφαλιστικών εταιρειών στην Κύπρο αλλά και από διεθνείς ρυθμιστικές αρχές.

6. Ποιοι διαχειρίζονται τα επενδυτικά ταμεία της Pitsas Insurances

H Pitsas Insurances είναι επίσημος αντιπρόσωπος αποκλειστικά διεθνών ασφαλιστικών εταιρείων.

Τα επενδυτικά ταμεία των πελατών μας τα διαχειρίζονται οι μεγαλύτερες επενδυτικές εταιρείες στον κόσμο, το The Vanguard Group και η Pimco.

Η PIMCO είναι ο μεγαλύτερος διαχειριστής κρατικών και εταιρικών ομολόγων παγκοσμίως, με υπό διαχείριση περιουσιακά στοιχεία 1.7 τρισεκατομμύρια δολάρια (Μάρτιος 2022).

To The Vanguard Group είναι ο μεγαλύτερος διαχειριστής αμοιβαίων κεφαλαίων παγκοσμίως, με υπό διαχείριση περιουσιακά στοιχεία 7.1 τρισεκατομμύρια δολάρια (Γενάρης 2022).

Διευθυντής Pitsas Insurances

Αντώνης Θεοφάνους

21.06.2022

Λεμεσός, Κπυπρος