Αποταμιευτική Ασφάλεια – Ιδιωτική Σύνταξη – Φοροαπαλλαγές στην Κύπρο

July 6, 2022

Konstantina Kalogeropoulou

July 6, 2022

Konstantina Kalogeropoulou

Οι αποταμιευτικές ασφάλειες και οι ιδιωτικές συντάξεις είναι τα μοναδικά ιδιωτικά προγράμματα που αναγνωρίζουν οι φορολογικές αρχές στην Κύπρο για σκοπούς φοροαπαλλαγών.

Από αυτή την έκπτωση μπορούν να επωφεληθούν όλοι οι ιδιοκτήτες εταιρειών με φορολογική βάση την Κύπρο, όπως επίσης και όλοι οι υψηλόμισθοι εργαζόμενοι εγγεγραμμένοι στις κοινωνικές ασφαλίσεις στην Κύπρο.

Πέρα από τις σημαντικές φοροαπαλλαγές, η ιδιωτική σύνταξη μπορεί να εξασφαλίσει χαμηλότερο ρίσκο και υψηλότερες καθαρές αποδόσεις από τις τραπεζικές καταθέσεις.

Οι φορολογικές αρχές στην Κύπρο αναγνωρίζουν αποκλειστικά τα ακόλουθα έξοδα για φορολογικές εκπτώσεις φυσικών προσώπων:

Το άθροισμα των πιο πάνω εξόδων υπό όρους και προυποθέσεις εξαιρείται πλήρως από την φορολόγηση, δεδομένου ότι δεν ξεπερνά το 20% του ακαθάριστου εισοδήματος.

Όσον αφορά τις εταιρείες, τα παραπάνω έξοδα αναγνωρίζονται πλήρως ως έξοδα συμβάλλοντας στην μείωση της εταιρικής φορολογίας του 12.5% και της φορολογίας επί των μερισμάτων του 17%.

Η αποταμιευτική ασφάλεια όμως λαμβάνει ακόμη δύο φοροαπαλλαγές, αφού εξαιρούνται από την φορολόγηση οι αποδόσεις της αλλά και οι τελικές αξίες των συμβολαίων (αξίες εξαγοράς).

Τα χαρακτηριστικά αυτά είναι που τις κάνουν πιο ελκυστικές από τις τραπεζικές καταθέσεις.

Από τεχνικής άποψης οι αποταμιευτικές ασφάλειες ανήκουν στην ευρύτερη κατηγορία των ταμείων unit-linked (αποταμιευτικών και επενδυτικών μονάδων).

Οι ασφαλιστικές εταιρείες δημιουργούν αυτά τα ταμεία στα οποία συγκεντρώνουν τα λεφτά των επενδυτών. Ακολούθως αυτά τα ταμεία δίνονται σε μεγάλες επενδυτικές τράπεζες (π.χ. JP Morgan, Credit Suisse κτλ) και επενδυτικές εταιρείες (π.χ. Pimco, Vanguard κτλ) οι οποίες και τα επενδύουν σε διάφορα αποταμιευτικά και επενδυτικα προϊόντα.

Οι επενδυτές επί της ουσίας αγοράζουν απλώς μερίδια αυτών των αποταμιευτικών ταμείων, τα οποία ονομάζονται αποταμιευτικές μονάδες (unit-linked).

Οι τιμές των αποταμιευτικών μονάδων διακυμαίνονται ανάλογα με την αξία των καταθετικών και χρηματοοικονομικών προϊόντων στα οποία τοποθετούνται τα λεφτά των συμβαλλομένων.

Το σε ποια προϊόντα θα επενδυθούν τα κεφάλαια αυτά εξαρτάται από τον στόχο που έχει θέσει το κάθε ταμείο.

Οι συνήθεις στόχοι που θέτουν τα αποταμιευτικά ταμεία χωρίζονται σε τρεις κατηγορίες: συντηρητικά (χαμηλού ρίσκου), μετριοπαθή (μεσαίου ρίσκου) και επιθετικά (υψηλού ρίσκου).

Τα ταμεία χαμηλού ρίσκου, τα οποία είναι και τα πιο δημοφιλή, τοποθετούν τα λεφτά των επενδυτών σε τραπεζικές καταθέσεις και σε κρατικά ομόλογα με υψηλό αξιόχρεο (>ΑΑ+), με αποτέλεσμα να έχουν ελάχιστη διακύμανση.

Οι ασφαλιστικές εταιρείες έχουν υποχρέωση να ενημερώνουν σε τακτά χρονικά διαστήματα τους πελάτες τους τόσο για την αξία των αποταμιευτικών μονάδων όσο και για την επενδυτική πολιτική των ταμείων, ενώ τα αποτελέσματα αυτά θα πρέπει να τα δημοσιεύουν και σε ιδιωτικές εφημερίδες στην Κύπρο.

Για μια αναλυτική παρουσίαση των αποταμιευτικών και επενδυτικών ταμείων, διαβάστε τον σύνδεσμο, ενώ για τους όρους και τις προϋποθέσεις των προγραμμάτων αυτών μπορείτε να επισκεφτείτε τον σύνδεσμο.

4.1. Φυσικά πρόσωπα

Υπάρχουν δύο προσεγγίσεις όσον αφορά τον προσδιορισμό του ιδανικού ποσού αποταμίευσης:

4.1.1. Προσέγγιση 1η – Μικροοικονομική προσέγγιση

Η πρώτη προσέγγιση ακολουθεί την μικροοικονομική λογική ότι ο μέσος επενδυτής πρέπει να αποταμιεύει περίπου το 30% του ακαθάριστου εισοδήματος του, για να μπορέσει να διατηρήσει το ίδιο επίπεδο ζωής καθ’όλη την διάρκεια της ζωής του.

Συγκεκριμένα το 20% του ακαθάριστου εισοδήματος του θα πρέπει να παρέχεται για σκοπούς συνταξιοδότησης.

Οι υποχρεωτικές κοινωνικές ασφαλίσεις στην Κύπρο εξασφαλίζουν το 16.6%. Άρα για την ιδιωτική σύνταξη πρέπει να παρέχεται τουλάχιστον ένα ποσοστό 3.4% (δηλ. 20% – 16.6% = 3.4%).

Εμπειρικά όμως έχει διαπιστωθεί πως τα ταμεία δημοσίων συντάξεων έχουν κατά μέσο όρο χαμηλότερες αποδόσεις από τα ιδιωτικά ταμεία. Αυτό οφείλεται στο ότι η επενδυτική πολιτική τους δεν αποσκοπεί στην μεγιστοποίηση των αποδόσεων με το χαμηλότερο ρίσκο, αλλά στην ικανοποίηση των όρων διακρατικών συμφωνιών αλλά και πολιτικών σκοπιμοτήτων.

Έχοντας υπόψη το γεγονός αυτό, το ιδανικό ποσό ιδιωτικής σύνταξης προτείνεται να είναι κοντά στο 5% του εισοδήματος.

4.1.2. Προσέγγιση 2η – Ποσό μέγιστης φοροαπαλλαγής

Η δεύτερη προσέγγιση ακολουθεί την λογική εντοπισμού του ποσού αποταμίευσης που εξασφαλίζει τις μέγιστες φοροαπαλλαγές.

Η διαδικασία αυτή είναι πιο πολύπλοκη, αφού ενσωματώνει όλους τους περιορισμούς που θέτει η νομοθεσία φορολογίας φυσικών προσώπων.

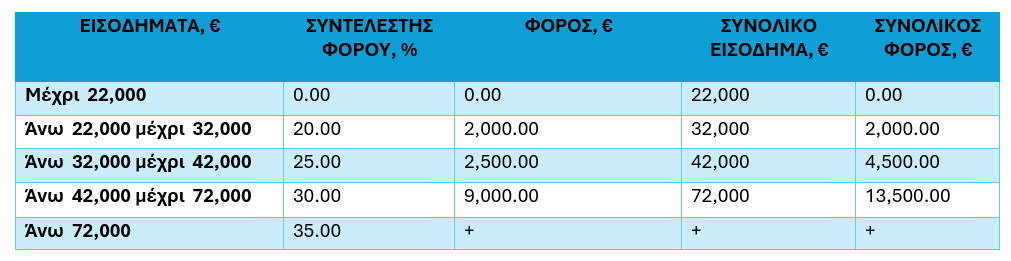

Όπως φαίνεται και στον πιο κάτω πίνακα, στην Κύπρο ισχύει προοδευτική φορολογία. Συγκεκριμένα, τα εισοδήματα επιβαρύνονται με φορολογικό συντελεστή 20% – 35%.

Πίνακας 1 – Φορολογικοί συντελεστές

Η αποταμιευτική ασφάλεια είναι το μοναδικό ιδιωτικό αποταμιευτικό προϊόν που επιτρέπει την μείωση αυτής της φορολογίας.

Φορολογικός Υπολογιστής

Ο φορολογικός υπολογιστής είναι ένα εργαλείο που επιτρέπει στον φορολογούμενο να υπολογίσει τον υφιστάμενο του φόρο, αλλά και να δει πως ο φόρος αυτός μειώνεται μέσω μιας αποταμιευτικής ασφάλειας.

Για παράδειγμα, για ένα επενδυτή με ετήσιο εισόδημα 50,000 ευρώ, το άριστο επίπεδο αποταμίευσης είναι 372 ευρώ τον μήνα, κάτι που του επιτρέπει να εξοικονομεί ετησίως 1,339 από τον φόρο.

Για να δείτε πως η αποταμιευτική ασφάλεια μπορεί να μειώσει τον δικό σας φόρο, μπορείτε να χρησιμοποιήσετε τον σύνδεσμο.

Για τον τρόπο που λειτουργεί ο φορολογικός υπολογιστής μπορείτε να διαβάσετε τον σύνδεσμο.

4.2. Εταιρείες

Για τα νομικά πρόσωπα οι φορολογικές εκπτώσεις μπορούν να υπολογιστούν πολύ πιο εύκολα.

Η αποταμιευτική ασφάλεια αναγνωρίζεται πλήρως ως λειτουργικό έξοδο της εταιρείας και φοροαπαλλάσσεται.

Η αποταμιευτική ασφάλεια μειώνει πάντα τον εταιρικό φόρο βάση του τύπου:

Εξοικονόμηση Φόρου = Αποταμιευτική Ασφάλεια x Ποσοστό Εταιρικού Φόρου (12.5%)

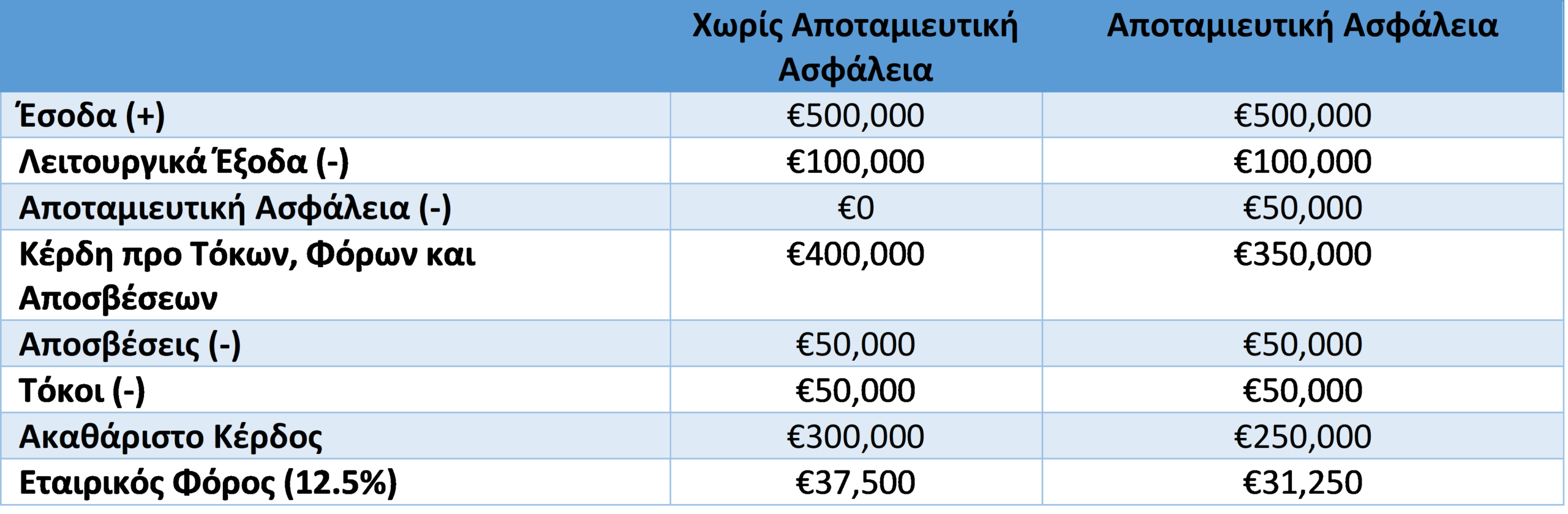

Ο πιο κάτω πίνακας δείχνει μια απλοποιημένη κατάσταση κερδοζημιών μιας εταιρείας, της οποίας οι διευθύνοντες αποφασίζουν να πραγματοποιήσουν μια αποταμιευτική ασφάλεια αξίας 50,000 ευρώ.

Πίνακας 2 – Παράδειγμα φόρου εισοδήματος με και χωρίς αποταμιευτική ασφάλεια

Όπως φαίνεται στον παραπάνω πίνακα, η αποταμιευτική ασφάλεια μείωσε τον φόρο κατά 16% (από €37,500 σε €31,250).

Η εξοικονόμηση φόρου μπορεί να υπολογιστεί και από τον τύπο που παρουσιάστηκε πιο πάνω:

Εξοικονόμηση φόρου = 50,000 x 12,5% = €6,250

Το όφελος είναι ακόμη υψηλότερο αν οι διευθυντές της εταιρείας καταβάλουν φόρο επί των μερισμάτων, αφού επί της ουσίας το ποσό της αποταμιευτικής ασφάλειας προστατεύεται και από τον φόρο επί των μερισμάτων του 17%.

Η αποταμιευτική ασφάλεια παρέχει επίσης την δυνατότητα στους διευθυντές-μετόχους των εταιρειών να μειώσουν τον μισθό που δηλώνουν στις κοινωνικές ασφαλίσεις, οι οποίες ιστορικά έχουν πολύ χαμηλότερες αποδόσεις από τις ιδιωτικές συντάξεις.

Συγκεκριμένα οι διευθυντές μπορούν να δηλώνουν χαμηλότερο μισθό, να μεταφέρουν τα λεφτά στα αποταμιευτικά συμβόλαια και μετά να ρευστοποιήσουν τα κεφάλαια αυτά ως αφορολόγητες ιδιωτικές συντάξεις με πολύ υψηλότερες αποδόσεις από τις δημόσιες συντάξεις.

Στην Κύπρο η νομοθεσία δεν έχει ακόμη ψηφιστεί έτσι ώστε οι ασφαλιστικές εταιρείες να μπορούν να παρέχουν ομαδικά συνταξιοδοτικά ή αποταμιευτικά προγράμματα για εταιρείες.

Παρόλα αυτά όμως, πολλές εταιρείες ήδη άρχισαν να προσφέρουν στους υπαλλήλους τους ιδιωτικά αποταμιευτικά προγράμματα τα οποία λειτουργούν ως ιδιωτικές συντάξεις.

Η διαφορά των προγραμμάτων αυτών από τις δημόσιες συντάξεις είναι ότι η σύνταξη παρέχεται στην ηλικία συνταξιοδότησης υπό την μορφή εφάπαξ ποσού. Οι μηνιαίες ιδιωτικές συντάξεις (τύπου annuity) δεν αναμένουμε να υιοθετηθούν στην Κύπρο πριν το 2024.

Τα αποταμιευτικά προγράμματα είναι πολύ πιο ευέλικτα από τα αναμενόμενα αμιγώς συνταξιοδοτικά προγράμματα (τύπου annuity) αφού προσφέρουν την δυνατότητα ρευστοποίησης μέρος ή ακόμη και ολόκληρης της αξίας εξαγοράς πριν την ηλικία συνταξιοδότησης.

Στην περίπτωση των ομαδικών ιδιωτικών συντάξεων, οι επενδυτές δεν θα μπορούν να έχουν πρόσβαση στα κεφάλαια τους πριν την ηλικία συνταξιοδότησης.

Για περισσότερες πληροφορίες όσον αφορά τις ιδιωτικές συντάξεις μπορείτε να διαβάσετε το άρθρο.

Τα αποταμιευτικά προγράμματα και οι ιδιωτικές συντάξεις έχουν γίνει ιδιαίτερα δημοφιλή στην Κύπρο μετά από το 2015.

Βάση στατιστικών του εφόρου ασφαλιστικών εταιρείων, πέραν του 65% των επαγγελματιών με εισοδήματα άνω των 40,000 ευρώ διαθέτουν κάποιας μορφής αποταμιευτικά προγράμματα (Μάρτιος 2022).

Τα βασικά πλεονεκτήματα των προϊόντων αυτών είναι:

Από την άλλη πλευρά η αποταμίευση σε αυτά τα προϊόντα πρέπει να γίνεται με την καθοδήγηση επαγγελματιών επενδυτικών συμβούλων λόγω των κινδύνων που προκύπτουν.

Ενδεικτικά οι βασικότεροι κίνδυνοι είναι:

Αναλυτικά για τους κινδύνους και τα πλεονεκτήματα των προγραμμάτων αυτών μπορείτε να διαβάσετε στο άρθρο.

Διευθυντής Pitsas Insurances

21.06.2022

Λεμεσός, Κύπρος