Накопительное страхование жизни, частные пенсионные планы и налоговые льготы на Кипре

July 6, 2022

Andrey Ivanov

July 6, 2022

Andrey Ivanov

Накопительное страхование жизни и частные пенсионные планы относятся к ограниченному числу страховых программ, которые учитываются налоговыми органами Кипра в целях уменьшения налогооблагаемой базы по налогу на доходы.

Воспользоваться этой скидкой могут все владельцы компаний с налоговой базой на Кипре, а также все высокооплачиваемые работники, зарегистрированные в системе социального обеспечения Кипра.

В дополнение к значительным налоговым льготам, частная пенсионная программа может обеспечить более низкий риск и более высокую чистую прибыль по банковским депозитам.

Налоговые органы на Кипре признают исключительно следующие расходы для налоговых вычетов физических лиц:

• Отчисления в фонды государственного социального страхования.

• Отчисления в фонд государственного медицинского страхования GESY.

• Страховые премии полиса страхования жизни.

• Страховые премии, уплачиваемые по договорам накопительного страхования жизни или частного пенсионного страхования.

• Страховые премии, уплачиваемые по договорам медицинского страхования.

Сумма вышеуказанных расходов с учетом определенных индивидуальных ограничений исключается из налогообложения в размере, не превышающем 20% валового дохода физического лица (в будущем ожидается увеличение этой доли до 25%).

Прогрессивная шкала налога на доходы физических лиц, действующая на Кипре, приведена в таблице ниже по тексту.

| Налогооблагаемый доход, € | Ставка налога, % | Сумма налога (диапазон), € | Суммарный доход, € | Суммарный налог, € |

|---|---|---|---|---|

| До 22,000 | 0 | 0.00 | 22,000 | 0.00 |

| свыше 22,000 до 32,000 | 20 | 2,000.00 | 32,000 | 2,000.00 |

| свыше 32,000 до 42,000 | 25 | 2,500.00 | 42,000 | 4,500.00 |

| свыше 42,000 до 72,000 | 30 | 9,000.00 | 72,000 | 13,500.00 |

| свыше 72,000 | 35 | + | + | + |

В случае с компанией, все перечисленные выше расходы компании относятся к операционным и уменьшают ее налогооблагаемую прибыль, а, следовательно, налог на прибыль (ставка по налогу составляет 12,5%) и налог на дивиденды (17%).

При этом накопительное страхование жизни обладает двумя дополнительными налоговыми преимуществами, – доходы от накопительного страхования жизни и окончательная (выкупная) стоимость контрактов исключаются из налогообложения.

Перечисленные характеристики делают накопительное страхование жизни и частные пенсионные планы более привлекательными, чем банковские депозиты.

С технической точки зрения накопительное страхование жизни относится к более широкой категории паевых фондов (сберегательных и инвестиционных паев).

Страховые компании создают специальные фонды, в которые они собирают деньги инвесторов. Затем средства передаются крупным инвестиционным банкам (например, JP Morgan, Credit Suisse и т. д.) и / или компаниям (например, Pimco, Vanguard и т. д.), которые инвестируют их в различные сберегательные и инвестиционные продукты.

Инвесторы по сути покупают только паи этих сберегательных фондов, которые называются паевыми сберегательными фондами. Цены сберегательных паев колеблются в зависимости от стоимости депозита и финансовых продуктов, в которые размещены деньги сторон. В какие продукты будут вложены эти средства, зависит от цели, которую ставит каждый фонд.

Обычно в зависимости от целей, которые ставят сберегательные фонды, они делятся на три категории:

Фонды с низким уровнем риска, которые также являются наиболее популярными, размещают деньги инвесторов в банковские депозиты и государственные облигации с высоким рейтингом надежности (> AA+), что приводит к минимальной волатильности.

Страховые компании обязаны регулярно информировать своих клиентов о стоимости сберегательных единиц (паев) и инвестиционной политике фондов, более того, эти данные должны публиковаться в частных газетах Кипра.

Подробную информацию о сберегательных и инвестиционных фондах читайте по ссылке, а для ознакомления с условиями этих программ вы можете перейти к статье.

4.1. Физические лица

Существует два подхода к определению идеальной суммы сбережений:

4.1.1. Подход 1 – Микроэкономический подход

Первый подход следует микроэкономической логике, согласно которой средний потребитель должен откладывать около 30% своего валового дохода, чтобы поддерживать одинаковый уровень благосостояния на протяжении всей своей жизни.

В частности, 20% его валового дохода должно быть предусмотрено для пенсионных целей.

Отчисления в фонды социального страхования на Кипре обеспечивают 16,6%. Следовательно, для частной пенсии должны быть предусмотрены хотя бы 3,4% (т.е. 20% – 16,6% = 3,4%).

Однако эмпирически было установлено, что государственные пенсионные фонды в среднем имеют более низкую доходность, чем частные фонды. Это связано с тем, что их инвестиционная политика направлена не на получение максимальной прибыли при наименьшем риске, а на выполнение условий транснациональных соглашений и политической конъюнктуры.

Учитывая этот факт предполагается, что идеальный размер частной пенсии должен составлять около 5% от дохода.

4.1.2. Подход 2 – Максимальная сумма освобождения от налога. Подоходный налог на Кипре

Второй подход следует логике отслеживания суммы сбережений, обеспечивающей максимальное освобождение от налогов.

Этот процесс является более сложным, так как включает в себя все ограничения, установленные законодательством о налогах на доходы физических лиц.

На Кипре, как показано в таблице ниже, применяется прогрессивная шкала налогообложения. Доход свыше 19,500 евро облагается налогом по ставке от 20% до 35%.

Таблица 1. Ставки по налогу на доходы физических лиц

Накопительное страхование жизни является единственным частным сберегательным продуктом, который позволяет снизить налоги.

Налоговый калькулятор

Налоговый калькулятор – это инструмент, который позволяет налогоплательщику рассчитать сумму налога на прибыль, а также увидеть, как этот налог уменьшается за счет накопительного страхования.

Например, для инвестора с годовым доходом в 50,000 евро оптимальный уровень сбережений составляет 372 евро в месяц, что позволяет ему экономить на налогах 1,339 евро в год.

Чтобы увидеть, как накопительное страхование может снизить ваш налог на доходы, вы можете пройти по ссылке.

Как работает налоговый калькулятор вы можете прочитать в нашей статье по ссылке.

4.2. Компании

Для юридических лиц налоговые вычеты рассчитываются значительно проще.

Страхование сбережений полностью признается операционными расходами компании и освобождается от операционных расходов.

Страхование сбережений всегда снижает корпоративный налог в соответствии с формулой:

Налоговые сбережения = Страхование сбережений x Ставка корпоративного налога (12.5%)

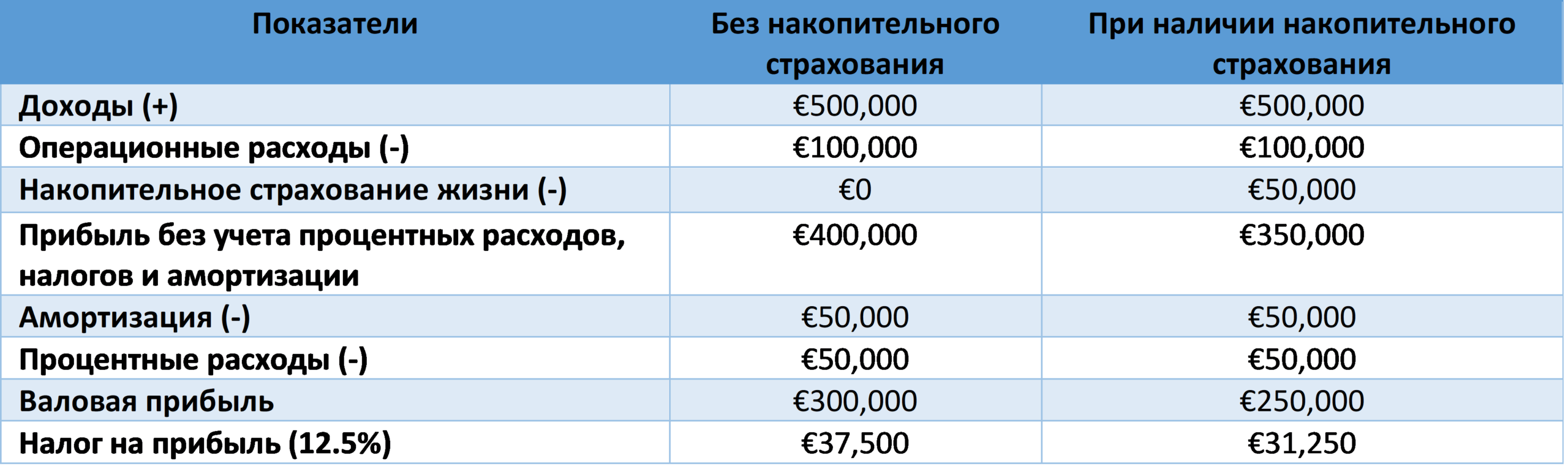

В таблице ниже показан упрощенный отчет о прибылях и убытках компании, руководители которой решили застраховать сбережения на сумму 50,000 евро.

Таблица 2 – Пример расчета налога на доходы компании при наличии договора накопительного страхования жизни и без него.

Как показано в таблице выше, страхование сбережений снизило налог на 16% (с 37,500 евро до 31,250 евро).

Налоговая экономия также может быть рассчитана по формуле, представленной выше:

Экономия на налоге = 50,000 x 12.5% = 6,250 евро

Выгода еще выше, если руководители компании платят налог на дивиденды. Так как по сути страховая сумма сбережений вас защищает еще и от налога на дивиденды в размере 17%.

Накопительнок страхование жизни также позволяет руководителям корпораций сокращать фонд заработной платы, регистрируемый в фондах социального обеспечения, которые исторически приносят гораздо меньшую выгоду, чем частные пенсии.

Так, менеджеры компании могут заявить о более низкой заработной плате, перевести деньги на накопительные страховые контракты, а затем получить эти средства в качестве не облагаемых налогом частных пенсий с гораздо более высокой доходностью, чем государственные пенсии.

На Кипре еще не принято законодательство, позволяющее страховым компаниям предоставлять компаниям групповые пенсионные или сберегательные планы.

Однако многие компании уже сегодня начали предлагать работникам частные накопительные программы, функционирующие как частные пенсии.

Отличие этих программ от государственных пенсий в том, что пенсия по ним предоставляется по достижении пенсионного возраста в виде единовременной выплаты. Мы не ожидаем, что ежемесячные частные пенсии (аннуитетного типа) будут закреплены в нормативно-правовых актах Кипра ранее 2024 года.

При этом сберегательные планы гораздо более гибкие, чем ожидаемые строго пенсионные планы (аннуитетного типа) по той простой причине, что они дают возможность ликвидировать часть выкупной стоимости или даже всю выкупную стоимость до наступления пенсионного возраста.

В случае групповых частных пенсий инвесторы не смогут получить доступ к своим средствам до достижения пенсионного возраста.

Подробнее о частных пенсиях вы можете прочитать в нашей статье.

Сберегательные планы и частные пенсии приобрели популярность на Кипре, начиная с 2015 года.

Согласно статистике Регистратора страховых компаний, более 65% специалистов с доходом от 40,000 евро и выше имеют какие-либо сберегательные планы (март 2022 г.).

Основными преимуществами этих страховых продуктов являются:

С другой стороны, из-за сопутствующих финансовых рисков, осуществлять накопление денежных средств с использованием таких страховых продуктов следует под руководством профессиональных инвестиционных консультантов.

Основными рисками накопительного страхования являются:

Подробно о рисках и преимуществах программ накопительного страхования жизни и частных пенсионных накоплений вы можете прочитать здесь.

За консультацией по вопросам, связанным с накопительным страхованием жизни и частным пенсионным страхованием, вы можете обратиться к специалистам нашей компании по электронной почте [email protected]

Директор компании Pitsas Insurances

июнь 2022 года

Лимасол, Кипр