Ταμεία Προνοίας Κύπρου το 2026. Αναλυτικός Οδηγός

February 14, 2024

Konstantina Kalogeropoulou

February 14, 2024

Konstantina Kalogeropoulou

Τα ταμεία προνοίας αποτελούν ουσιαστικά ένα ιδιωτικό ομαδικό σχέδιο συνταξιοδότησης που κάποιοι εργοδότες παρέχουν στους εργαζομένους τους στην Κύπρο.

Τα μέλη του ταμείου προνοίας επενδύουν μηνιαία ένα σταθερό ποσοστό του ακαθάριστου μισθού τους σε ένα κοινό επενδυτικό ταμείο για τη συνταξιοδότησή τους, με παρόμοιο τρόπο όπως θα έκαναν με τις κοινωνικές ασφαλίσεις.

Ο γηράσκων πληθυσμός και οι αργοί ρυθμοί ανάπτυξης της κυπριακής οικονομίας για περισσότερο από μια δεκαετία έχουν βάλει το σύστημα κοινωνικής ασφάλισης σε μια μια μη βιώσιμη πορεία.

Μέσω της εισαγωγής της νομοθεσίας για τα ταμεία προνοίας, η κυπριακή κυβέρνηση παρέχει κίνητρα στους εργοδότες να δημιουργήσουν ιδιωτικά συνταξιοδοτικά ταμεία, παρέχοντας γενναιόδωρες φοροαπαλλαγές.

Σε αυτόν τον αναλυτικό οδηγό για τα Ταμεία Προνοίας Κύπρου, θα παρουσιάσουμε τα ταμεία και παραδείγματα του πώς μειώνουν το ποσό του φορολογητέου εισοδήματος ενός εργαζομένου. Επιπλέον, θα συζητήσουμε τα εξής θέματα:

Στην Κύπρο, τα ταμείο προνοίας τα διαχειρίζονται αποκλειστικά αδειοδοτημένοι οργανισμοί παροχής ιδιωτικών συντάξεων.

Οι πάροχοι αυτοί είναι συνήθως ασφαλιστικές εταιρείες ή εταιρείες διαχείρισης περιουσιακών στοιχείων (asset management companies).

Η χρηματοδότηση των ταμείων προνοίας προέρχεται από συνεισφορές τόσο του εργαζομένου όσο και του εργοδότη, μια δομή παρόμοια με αυτή της συνεισφοράς των κοινωνικών ασφαλίσεων.

Τα ποσοστά που συνεισφέρει η κάθε πλευρά μπορεί να είναι τα ίδια ή διαφορετικά. Για παράδειγμα, ο εργοδότης μπορεί να συνεισφέρει 5% και ο εργαζόμενος 3% του ακαθάριστου μισθού του. Δεν υπάρχει κάποιος κανόνας όσον αφορά αυτά τα ποσοστά, όπως επίσης ούτε μέγιστο και ελάχιστο αποδεκτό ποσοστό.

Βάση των στατιστικών του Εφόρου Ασφαλιστικών Εταιρειών το μέσο ταμείο πρόνοιας στην Κύπρο έχει 5% κοινή συνεισφορά εργοδότη και εργοδοτουμένου.

Συνήθως ο εργοδότης είναι αυτός που ορίζει ένα κοινό ποσοστό συνεισφοράς και το παρέχει ως ωφέλημα μέσω της εργασιακής σύμβασης.

Οι πάροχοι ταμείων προνοίας στην Κύπρο μερικές φορές θέτουν προϋπόθεσεις όσων αφορά τον ελάχιστο αριθμό εργαζομένων που δέχονται κάτω από ένα Ταμείο Προνοίας. Σήμερα όμως οι περισσότερες ασφαλιστικές εταιρείες παρέχουν την δυνατότητα σχηματισμού Ταμείου Προνοίας με ελάχιστο αριθμό τα 2 άτομα.

Οι εργαζόμενοι έχουν περιορισμένη πρόσβαση στα συνταξιοδοτικά τους ταμεία πριν φτάσουν στην ηλικία συνταξιοδότησης τους εκτός και εάν η απασχόλησή τους τερματιστεί πιο γρήγορα. Ωστόσο, επιτρέπεται στον εργαζόμενο να δανειστεί ένα μέρος των κεφαλαίων του.

Διεθνείς επενδυτικοί διαχειριστές κεφαλαίων

Οι πάροχοι ταμείων προνοίας παρέχουν μια ευρεία γκάμα επενδυτικών ταμείων από τα οποία ένας επενδυτής μπορεί να επιλέξει βάση των επενδυτικών του στόχων και του επενδυτικού του προφίλ.

Τα ταμεία αυτά επενδύουν αποκλειστικά σε επενδυτικά κεφάλαια (ETF, UCITs) που διαχειριζονται οι μεγαλύτερες επενδυτικές τράπεζες και εταιρείες στον κόσμο, π.χ. JP Morgan, Morgan Stanley, The Vanguard Group, Pimco, UBS.

Μπορείτε να διαβάσετε το άρθρο μας εδώ για περισσότερες πληροφορίες σχετικά με τα χαρακτηριστικά των συνταξιοδοτικών ταμείων που παρέχονται στην Κύπρο.

Ανεξάρτητη στρατηγική διαχείρισης χαρτοφυλακίου

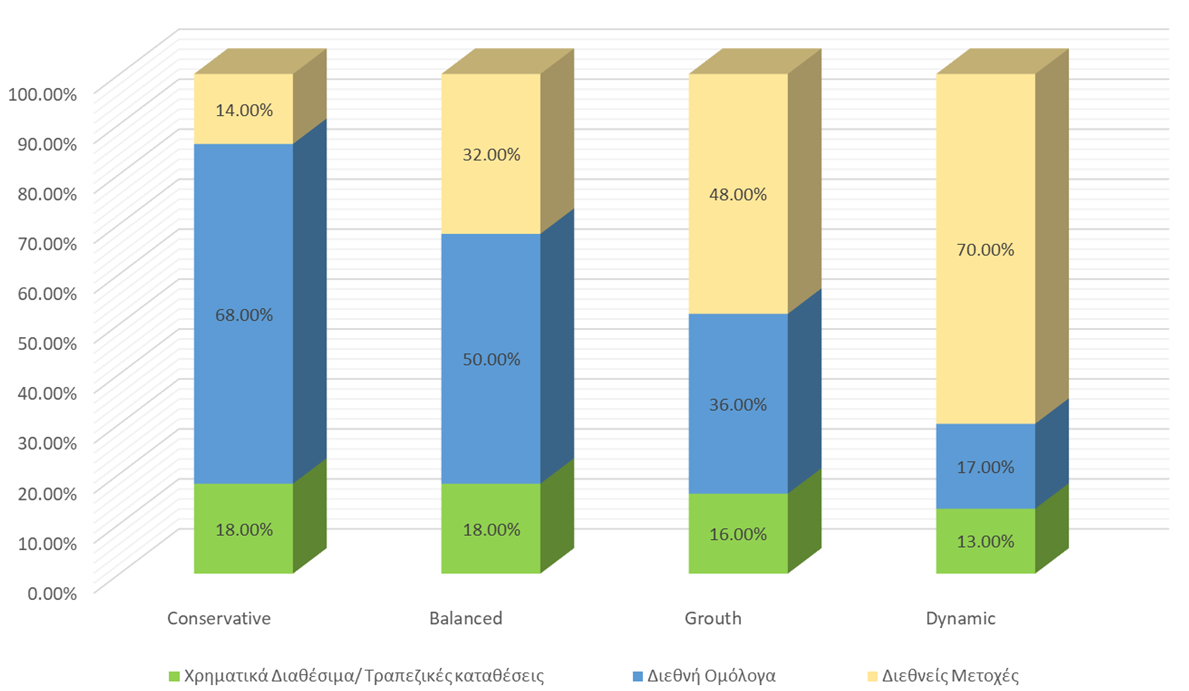

Ένας εργαζόμενος μπορεί να αποφασίσει την προσωπική του στρατηγική επενδύσεων σύμφωνα με το προφίλ κινδύνου του.

Οι επενδυτές που αποφεύγουν τον κίνδυνο μπορούν να επιλέξουν να τοποθετήσουν τα κέρδη τους σε ταμεία που επενδύουν σε ταμεία μετρητών (money market funds), κρατικά ομόλογα, ETF και πιστοποιητικά καταθέσεων.

Οι επενδυτές που είναι περισσότερο δεκτικοί στον κίνδυνο έχουν τη δυνατότητα να επενδύσουν τα χρήματά τους σε μετοχές, εταιρικά ομόλογα και ομόλογα αναπτυσσόμενων χωρών.

Το παρακάτω γράφημα δείχνει ένα παράδειγμα των στρατηγικών επενδύσεων που παρέχονται από τα ένα μέσο ταμείο πρόνοιας στην Κύπρο.

Τα μέλη των ταμείων προνοίας μπορούν να μεταφέρουν ολόκληρα ή μέρος των κεφαλαίων τους μεταξύ των διαφόρων ταμείων κατά τη διάρκεια του έτους. Οι πιο ευέλικτοι πάροχοι ταμείων προνοίας στην Κύπρο δίνουν στα μέλη την δυνατότητα να αλλάζουν στρατηγική επενδύσεων μία φορά την εβδομάδα χωρίς καμία χρέωση.

Τέλος, τα μέλη μπορούν να έχουν επενδυμένα τα κεφάλαια τους σε περισσότερο από ένα ταμείο ανάλογα με την επενδυτική στρατηγική τους.

Διαφάνεια

Τα μέλη μπορούν να ελέγχουν τις αποταμιεύσεις τους μέσω διαδικτυακών πλατφορμών ή εφαρμογών (mobile applications).

Οι αξίες των ταμείων αποταμίευσης συνήθως ενημερώνονται σε εβδομαδιαία βάση.

Οι πιο αξιόπιστοι πάροχοι Ταμείων Πρόνοιας στην Κύπρο ενημερώνουν διαδικτυακά τα μέλη για τις ακριβείς επενδυτικές τους θέσεις, δηλαδή σε ποια διεθνή επενδυτικά ταμεία (ETFs, UCITs) επενδύουν.

Χρεώσεις – Τέλη Διαχείρισης

Όπως όλα τα επενδυτικά ταμεία, τα ταμεία προνοίας επιβάλλουν διάφορες χρεώσεις.

Τα είδη των χρεώσεων θα τα παρουσιάσουμε αναλυτικά σε θεματική ενότητα πιο κάτω.

Επιτροπή διαχείρισης ταμείου προνοίας

Όλα τα ταμεία προνοίας πρέπει να διευθύνονται από μια εγγεγραμμένη επιτροπή και έναν αδειοδοτημένο διαχειριστή (δηλ. ασφαλιστική εταιρεία ή εταιρία διαχείρισης περιουσιακών στοιχείων).

Τόσο ο εργοδότης όσο και ο εργαζόμενος λαμβάνουν σημαντικά φορολογικά οφέλη μέσω των αποταμιεύσεων σε ταμεία προνοίας στην Κύπρο.

Τόσο η επένδυση όσο και η ανάληψη (εφάπαξ πληρωμή στην λήξη) από ταμεία πρόνοιας φοροαπαλλασεται πλήρως.

Το ποσοστό του φορολογητέου εισοδήματος των εργαζομένων στην Κύπρο που μπορεί να εξαιρεθεί από τη φορολόγηση είναι αυτή τη στιγμή 20%. Προβλέπεται ότι αυτό το ποσοστό θα αυξηθεί στο 25% στο εγγύς μέλλον,

Οι αναγνωρισμένες δαπάνες των για φορολογικές εξαιρέσεις στον φόρο εισοδήματος είναι οι ακόλουθες:

Ακολουθεί ένα απλοποιημένο παράδειγμα ενός εργαζομένου για να αναλύσουμε πώς οι συνεισφορές στα ταμεία προνοίας μειώνουν τον φόρο εισοδήματος.

Ο εργαζόμενος του παραδείγματος έχει τα ακόλουθα οικονομικά δεδομένα:

| Ακαθάριστος Μισθός | €70,000 |

| Συνεισφορές Κοινωνικής Ασφάλισης | €4,500 |

| Συνεισφορές ΓΕΣΥ | €2,000 |

| Ετήσιες εισφορές ασφάλισης ζωής | €2,500 (είναι πλήρως απαλλαγμένες από φόρο εάν το ασφαλιζόμενο κεφάλαιο ζωής είναι υψηλότερο από €36,000). |

Το συνολικό εισόδημα του εργαζομένου είναι €70,000 χωρίς άλλες πηγές εισοδήματος (δηλαδή ενοίκια).

Επιλέξιμες Δαπάνες για Φορολογικές Εξαιρέσεις = Συνεισφορές ΓΕΣΥ+ Συνεισφορές Κοινωνικής Ασφάλισης + Ετήσια ασφάλιστρα ασφάλειας ζωής = €2,000 + €4,500 + €2,500 = €9,000.

Το όριο των επιλέξιμων φορολογικών εξαιρέσεων (δηλ. οι μέγιστες φορολογικές εξαιρέσεις) είναι το 20% του καθαρού εισοδήματος του εργαζομένου: 20% x €70,000 = €14,000.

Στη συνέχεια για να προσδιορίσουμε το αφορολόγητο ποσό που μπορεί να επενδυθεί σε ταμεία πρόνοιας θα πρέπει να αφαιρέσουμε από το όριο των επιλέξιμων φορολογικών εξαιρέσεων τις δαπάνες που είναι επιλέξιμες για φορολογικές εξαιρέσεις = €14,000 – €9,000 = €5,000.

Πρακτικά, €5,000 μπορούν να χρησιμοποιηθούν για ταμεία προνοίας αν αυτό το ποσό δεν υπερβαίνει το 10% του μισθού του εργαζομένου.

Το 10% του μισθού του εργαζομένου των €70,000 είναι €7,000 που είναι πάνω από €5,000. Επομένως, τα €5,000 μπορούν να επενδυθούν πλήρως και να λαμβάνουν πλήρεις φορολογικές εξαιρέσεις.

Επομένως, το συνολικό ποσό των φορολογικών εξαιρέσεων που μπορεί να αφαιρεθούν από το φορολογητέο εισόδημα του εργαζομένου είναι:

Εισφορές ΓΕΣΥ + Συνεισφορές Κοινωνικής Ασφάλισης + Ασφάλιστρα Ασφάλισης Ζωής (περιορισμένες στο 7% του ασφαλισμένου ποσού) + Ταμείο Προνοίας = €2,000 + €4,500 + €2,500 + €5,000 = €14,000.

Εν τέλει, το φορολογητέο εισόδημα του εργαζομένου είναι €70,000 – €14,000 = €56,000.

Τα τέλη διαχείρισης των ταμείων προνοίας κατατάσσονται στις ακόλουθες κατηγορίες (σε παρένθεση δίνονται και οι αγγλικοί ορισμοί οι οποίοι χρησιμοποιούνται πιο ευρέως):

Τα ετήσια τέλη διαχωρίζονται στις ακόλουθες κατηγορίες:

Τα συνήθη τέλη συναλλαγών είναι:

Τέλη Έκδοσης (set-up fees)

Τέλη Τερματισμού (termination fees)

Τέλη Μεταφοράς (όταν ο εργαζόμενος μεταφέρει το σχέδιό του σε άλλο πάροχο)

Τέλη Αλλαγής Επενδυτικού Ταμείου

Τέλη Προσθήκης ή Αφαίρεσης Μελών

Τέλη Bid-ask, που εφαρμόζονται κατά την ρευστοποίηση κεφαλαίων για σκοπούς δανεισμού

Οι περισσότεροι πάροχοι ταμείων προνοίας στην Κύπρο δεν χρεώνουν τέλη διοίκησης/συντήρησης και τέλη συναλλαγών. Απλώς χρεώνουν άμεσα τέλη και τέλη τρίτων μερών.

Τα χαμηλότερα τέλη που χρεώνονται από τα ταμεία προνοίας στην Κύπρο δίνονται στον παρακάτω πίνακα

| Τύποι Ταμείων | Άμεσα Τέλη | Τέλη Τρίτων Μερών | Συνολικός Δείκτης Εξόδων |

| Ταμεία παθητικής διαχείρισης | 0.4% | 0% | 0.4% |

| Ταμεία ενεργητικής διαχείρισης | 1% | 0.25% | 1.25% |

Τα τέλη τρίτων μερών συνήθως περιλαμβάνουν τέλη διαχείρισης που χρεώνονται από διαχειριστές περιουσιακών στοιχείων τρίτων μερών (π.χ. Μεγάλες διεθνείς επενδυτικές τράπεζες και εταιρείες π.χ. JP Morgan, Goldman Sachs, The Vanguard Group, Pimco κτλ.). Επίσης, περιλαμβάνουν τέλη που σχετίζονται με υπηρεσίες custodian και τέλη συναλλαγών.

Τα ταμεία προνοίας είναι σχετικά ασφαλή, αλλά όπως όλες είναι επενδύσεις εμπεριέχουν κάποιους κινδύνους.

Όπως όλα τα ταμεία, τα ταμεία προνοίας υπόκεινται στους εξής κινδύνους:

Για μια πιο αναλυτική παρουσίαση αυτών των οφελών και κινδύνων, διαβάστε το άρθρο μας εδώ.

Ο δείκτης Solvency II είναι ο πιο αξιόπιστος δείκτης όταν πραγματοποιείται σύγκριση της αξιοπιστίας των ασφαλιστικών εταιρειών που προσφέρουν ταμεία προνοίας.

Όσο υψηλότερος είναι ο δείκτης Solvency II, τόσο χαμηλότερος είναι ο δείκτης χρέους (δηλ. η αναλογία των υποχρεώσεων προς τα περιουσιακά στοιχεία), ενισχύοντας την ικανότητα της ασφαλιστικής εταιρείας να αντιμετωπίζει αποτελεσματικά χρηματοοικονομικές κρίσεις.

Οι πιο αξιόπιστοι πάροχοι ταμείων προνοίας στην Κύπρο έχουν δείκτη Solvency II υψηλότερο από 200%.

Οι μικρές εταιρείες δεν μπορούν να αιτηθούν για ταμεία προνοίας λόγω της απαίτησης για έναν ελάχιστο αριθμό εργαζομένων σε ένα σχέδιο.

Σε αυτή την περίπτωση, υπάρχουν ευέλικτα ατομικά συνταξιοδοτικά προγράμματα που τα άτομα μπορούν να αποκτήσουν.

Για περισσότερες πληροφορίες σχετικά με ανεξάρτητα συνταξιοδοτικά προγράμματα, δείτε το άρθρο μας εδώ.

Γενικά, δεν μπορείτε να κάνετε ανάληψη των χρημάτων σας από τo ταμείο προνοίας σας πριν φτάσετε στην ηλικία συνταξιοδότησης.

Ωστόσο, σας επιτρέπεται να δανειστείτε χρήματα από αυτό για τους ακόλουθους λόγους:

Οι πιο συνηθισμένοι όροι δανεισμού από ταμεία προνοίας είναι:

Αν η απασχόλησή σας τερματιστεί, σας δίνονται τρεις επιλογές:

Επιπλέον, σε περίπτωση μόνιμης ανικανότητας που εμποδίζει την εργασία, ο εργαζόμενος έχει επίσης πρόσβαση στα κεφάλαια του ταμείου προνοίας του.

Για τους εργαζόμενους που θέλουν περισσότερη ευελιξία και να μπορούν να έχουν πρόσβαση στα λεφτά τους πριν την ημερομηνία συνταξιοδότησης μπορούν να επιλέξουν ιδιωτικά αποταμιευτικά προγράμματα.

Στο μέρος αυτό εξετάζουμε τις παραμέτρους που πρέπει να εξετάσει ο εργοδότης όταν επιλέγει με το πιο ασφαλιστική εταιρεία θα συνεργαστεί για να προσφέρει ταμεία προνοίας στους εργαζομένους του.

Κατά την επιλογή ενός ταμείου προνοίας θα πρέπει να λάβετε υπόψη τα ακόλουθα στοιχεία:

(1) Αξιοπιστία του παρόχου

(2) Διαφάνεια

Είναι πολύ σημαντικό να επιλέξτε έναν πάροχο που προσφέρει εργαλεία για την παρακολούθηση της αξίας των αποταμιεύσεων σας.

(3) Επενδυτική Ευελιξία

(4) Τέλη Διαχείρισης

Η μελέτη των τελών διαχείρισης είναι είναι πολύ σημαντική κατά την σύγκριση ασφαλιστικών εταιρειών που προσφέρουν ταμεία προνοίας στην Κύπρο.

Τα καλύτερα ταμεία προνοίας στην Κύπρο χρεώνουν μόνο άμεσα τέλη και τέλη τρίτων μερών.

Τα τέλη διαχείρισης αποτελούνται από τα άμεσα τέλη και τα τέλη τρίτων μερών, τα οποία συνοψίζονται ως ο Συνολικός Δείκτης Εξόδων (ΣΔΕ, TER = Total Expenses Ratio):

ΣΔΕ = Άμεσα Τέλη + Τέλη Τρίτων Μερών

Τα καλύτερα ταμεία προνοίας στην Κύπρο χρεώνουν τα ακόλουθα ΣΔΕ, ανάλογα με τον τύπο διαχείρισης ταμείου:

(5) Εύκολη Προσθήκη και Αφαίρεση Εργαζομένων

Οι εργοδότες θα πρέπει να μπορούν να προσθέτουν ή να αφαιρούν εύκολα έναν εργαζόμενο από το ταμείο χωρίς υπερβολική γραφειοκρατία.

(6) Δανεισμός από τον Λογαριασμό σας

Τα καλύτερα ταμεία προνοίας παρέχουν την ευκαιρία να δανειστείτε από τον λογαριασμό του ταμείου σας με ένα επιτόκιο 2% ετησίως.

Η σημερινή νομοθεσία που αφορά τα Ταμεία Προνοίας είναι γνωστή ως ο Νόμος “10(Ι)/2020”: Ο περί της ίδρυση των Δραστηριοτήτων και την Εποπτεία των Ιδρυμάτων Επαγγελματικών Συνταξιοδοτικών Παροχών.

Ο Νόμος “10(Ι)/2020” με την ψήφιση του συνέβαλε στην ενίσχυση του ρυθμιστικού πλαισιου των ιδιωτικών συνταξιοδοτικών ταμείων εισάγοντας περαιτέρω υπευθυνότητα και διοικητική εξουσία για τις εποπτικές αρχές.

Μπορείτε να διαβάσετε τον νέο νόμο στον ακόλουθο σύνδεσμο.

Δημοσιευμένη τον Ιούλιο του 2021, μια επιπρόσθετη νομοθετική ρύθμιση αναφέρεται στην μεταφορά ενός ιδιωτικού ταμείου προνοίας σε ένα από ένα πολλαπλών εργοδοτών “325/ 2021” ή ασφαλιστικού πυλώνα 7 “326/ 2021” και επιτρέπει τη μεταφορά του λογαριασμού ενός ατομικού μέλους σε έναν συνταξιοδοτικό πάροχο που έχει επιλέξει ο εργοδότης.

Μια παλαιότερη έκδοση του νόμου γνωστή ως “208(Ι)/2012” ουσιαστικά δεσμεύει την προηγούμενη νομοθεσία, “Ν. 44/ 1981” και “Ν. 146/ 2006”, και τις σχετικές τροποποιήσεις τους.

Μπορείτε να δείτε αυτόν τον νόμο στον ακόλουθο σύνδεσμο.

Οι παρόχοι ταμείων προνοίας πρέπει να συμμορφώνονται με τον νέο νόμο και να είναι ενημερωμένοι για οποιεσδήποτε ενημερώσεις και αλλαγές, καθώς τα σχέδιά τους μπορεί να απαιτούν τροποποιήσεις.

Ο νόμος Ταμείων Προνοίας δεν πρέπει να συγχέεται με την νομοθεσία “Διαχείρισης Ομαδικών Συνταξιοδοτικών Ταμείων”, που αφορά τον Πυλώνα 7 των Ασφαλιστικών και Αντασφαλιστικών Υπηρεσιών, που υπάγεται “38(1)/2016”.

Με νόμο, τα ταμεία προνοίας (και οι διαχειριστές τους) έχουν την υποχρέωση να εκπληρώσουν τα εξής:

Τα ταμεία προνοίας προς το παρόν προσφέρονται αποκλειστικά από αδειοδοτημένες ασφαλιστικές εταιρείες.

Οι ασφαλιστικές εταιρείες προσφέρουν ομαδικά και ατομικά προγράμματα.

Η Pitsas Insurances δεν προσφέρει ταμεία προνοίας, το άρθρα αυτό έχει γραφτεί καθαρά για ενημερωτικούς σκοπούς. Ενθαρρύνονται οι αναγνώστες να πραγματοποιήσουν την δική τους ανεξάρτητη έρευνα πριν επιλέξουν ταμεία.

Το άρθρο αυτό ενδέχεται να περιέχει πληροφορίες που απαιτούν ανανέωση.

Pitsas Insurances Team

The leading expatriate & business insurance company in Cyprus